Julien Riposo, Mathématicien et Chercheur Quantitatif

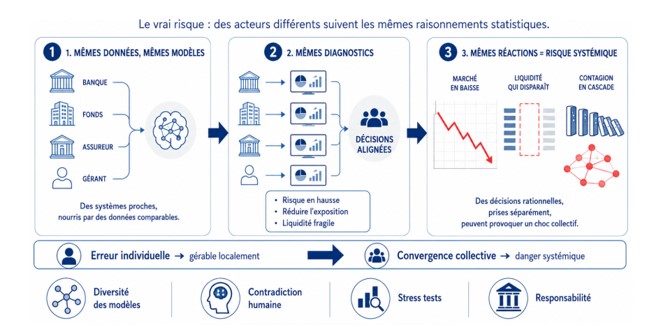

Le vrai risque de l’intelligence artificielle en finance n’est peut-être pas qu’un modèle se trompe… Il est que beaucoup d’acteurs, équipés de modèles semblables, se trompent au même moment et de la même façon.

La finance connaît déjà ce danger : un modèle peut être utile lorsqu’il est utilisé localement, par une équipe, dans un cadre précis. Mais lorsqu’il devient un standard de marché, il change de nature et contribue à produire la réalité. Si tous évaluent le risque de la même façon, réduisent leurs expositions selon les mêmes signaux et réagissent aux mêmes seuils, la prudence individuelle peut devenir instabilité collective.

L’IA ajoute une couche nouvelle. Elle ne standardise pas seulement le calcul, mais aussi l’interprétation. Banques, fonds, assureurs, directions financières et régulateurs pourraient interroger des systèmes proches, entraînés sur des données similaires, avec des architectures comparables. Ils obtiendraient alors les mêmes résumés de marché, les mêmes scénarios macroéconomiques, les mêmes alertes de risque, parfois les mêmes justifications narratives.

Le risque ne serait donc plus seulement la corrélation des portefeuilles. Il deviendrait la corrélation des raisonnements. Or un marché a besoin de diversité : diversité des horizons, des contraintes, des lectures, des modèles et même des erreurs. Lorsque tout le monde voit la même chose au même moment, la liquidité peut disparaître précisément quand elle devient nécessaire.

Il faut éviter une erreur classique : croire que le danger principal viendrait d’une IA incontrôlable. En finance, le risque le plus probable est plus discret : une IA trop consensuelle, trop convaincante, trop utilisée. Elle pourrait donner à des acteurs différents l’impression de décider indépendamment, alors qu’ils suivraient une même grammaire statistique.

Ce phénomène est difficile à détecter car chaque décision, prise séparément, peut paraître rationnelle. Vendre un actif devenu risqué, réduire une exposition, augmenter une marge de sécurité, revoir une allocation : rien de tout cela n’est absurde. Mais si ces décisions sont déclenchées simultanément par des diagnostics similaires, elles peuvent amplifier le choc qu’elles prétendent contenir.

La question n’est donc pas seulement celle de la performance des modèles. Elle est celle de leur usage collectif. Un modèle exact dans un environnement stable peut devenir dangereux dans un environnement réflexif, c’est-à-dire dans un monde où les prévisions influencent les comportements, et où les comportements modifient ensuite la réalité prévue.

C’est ici que les mathématiques et la gouvernance de l’IA doivent se rejoindre. Auditer un modèle ne peut pas seulement consister à mesurer son taux d’erreur ou la qualité de ses prédictions passées. Il faut aussi interroger ses hypothèses, ses données, ses angles morts, sa sensibilité aux régimes de marché, mais surtout sa propagation dans l’écosystème financier.

Nous ne pouvons pas refuser l’IA, parce qu’elle peut améliorer la détection des risques, accélérer l’analyse, enrichir les stress tests et rendre certaines décisions plus robustes. Mais elle doit être gouvernée comme une infrastructure critique, non comme un simple outil de productivité. Cela suppose de préserver la diversité des modèles, d’organiser la contradiction humaine, de tester les scénarios extrêmes, de documenter les hypothèses et de maintenir une responsabilité claire des dirigeants.

La prochaine crise de modèles ne viendra peut-être pas d’un algorithme qui pense mal, mais d’un système financier qui pense trop pareil. L’enjeu n’est donc pas seulement de rendre l’IA plus intelligente. Il est de l’empêcher d’appauvrir l’intelligence collective des marchés.