Le volume et la composition de la dette des pays d’Afrique ont connu une évolution majeure au cours des vingt dernières années. L’allègement d’une partie des engagements extérieurs du secteur public depuis le début des années 2000 a ramené l’encours de la dette des pays à faible revenu à un niveau soutenable. Celui-ci s’est toutefois remis à augmenter à partir de 2010. Dans un premier temps, cette hausse a reflété des conditions de financement extérieur favorables dues à un renchérissement des produits de base et une amélioration des termes de l’échange. Cependant, lorsque le vent a tourné et que les prix des produits de base sont repartis à la baisse, en 2014, la dette a continué de croître dans de nombreux pays, les dépenses budgétaires dépassant des revenus en repli. La dette est ainsi redevenue un sujet de préoccupation, non seulement en raison de son impact macroéconomique, mais aussi de ses éventuels effets négatifs sur la conduite de la politique monétaire.

Un fort endettement peut nuire à l’efficacité de la politique monétaire, indépendamment du niveau de développement du pays. Lorsque le taux de change est sous pression, un endettement élevé, notamment s’il est libellé en devises, peut donner lieu à un arbitrage délicat pour les autorités monétaires : d’un côté, limiter la dépréciation de la monnaie et les sorties de capitaux en relevant les taux d’intérêt ; d’un autre côté, contenir les coûts de financement. En outre, un niveau élevé de dette publique peut, plus précisément, exercer sur la banque centrale des pressions la poussant à conserver des taux plus bas que nécessaire, voire à couvrir directement les besoins de financement.

Dans la plupart des pays d’Afrique, la dette n’a pas atteint des proportions telles qu’elle risquerait de rendre la politique monétaire inefficace. Cependant, la situation pourrait changer si la dette continue d’augmenter, notamment à l’heure où le protectionnisme s’accroît et les taux d’intérêt augmentent ailleurs dans le monde. Certes, les banques centrales peuvent influencer le niveau et la composition de la dette détenue par le secteur financier si elles ont des pouvoirs prudentiels, mais elles ne peuvent influencer la dette publique qu’indirectement, notamment par leur communication, privée ou publique. Les dispositifs institutionnels de politique monétaire, tels que le ciblage de l’inflation assorti d’une indépendance opérationnelle des banques centrales, pourraient discipliner la politique budgétaire et ainsi, freiner l’accumulation de la dette et réduire les tensions inflationnistes.

Le présent document, qui se concentre sur la plus importante composante de la dette – la dette publique – est structuré de la façon suivante : la première partie décrit les tendances récentes de la dette ; la deuxième analyse comment ces tendances peuvent remettre en cause l’efficacité de la politique monétaire ; et la troisième examine comment les banques centrales peuvent utiliser leur influence pour atténuer ces risques.

Tendances récentes de la dette

Le continent africain se compose de pays divers, qui se situent à des stades différents de leur développement. La plupart d’entre eux se distinguent cependant de la majorité des économies de marché avancées et émergentes d’autres régions par leur niveau relativement faible de dette aussi bien publique que privée. Leur économie dépend normalement du revenu d’un petit nombre de secteurs, souvent des produits de base. C’est pourquoi leurs termes de l’échange, leur croissance et leurs recettes budgétaires sont beaucoup plus volatils. En conséquence, leur dette peut augmenter rapidement en réaction à des évolutions défavorables, car les dépenses ne peuvent s’adapter assez vite aux revenus. Et, de fait, c’est ce qui est arrivé depuis la baisse des prix des produits de base de 2014-16.

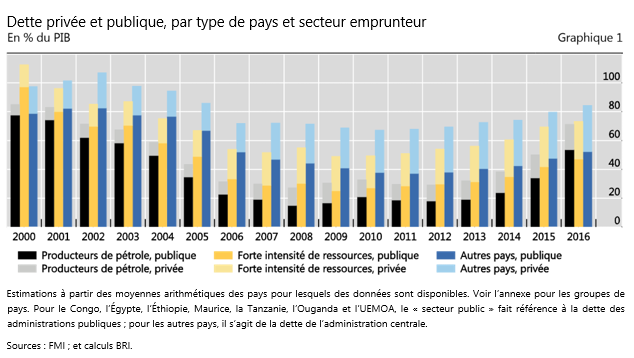

Comment la dette des pays africains a-t-elle évolué récemment[2] ? Après l’allègement d’une partie de la dette publique dans les années 2000, l’endettement des secteurs public et privé s’est remis à augmenter (graphique 1), sous l’effet de facteurs à la fois internes et externes.

La dette extérieure a progressé de près de 10 points de pourcentage depuis 2010, pour atteindre environ 40 % du PIB, mais des divergences importantes demeurent entre pays. Dans quelques-uns d’entre eux, elle a doublé durant cette période par rapport au PIB (il s’agit, par exemple, du Cameroun, du Libéria, du Mozambique, du Sénégal et de la Zambie). Si les prêteurs ont évolué – la part de la Chine, notamment, a rapidement augmenté, reflétant son engagement économique croissant dans la région (voir encadré) –, les principales conditions de prêt sont demeurées généralement constantes : seulement 10 % de l’encours de dette arrive à échéance à moins d’un an et les nouveaux prêts ont une échéance moyenne à peine supérieure à 20 ans. Près d’un tiers de la dette extérieure bénéficie de conditions préférentielles, de sorte que les taux d’intérêt moyens sont peu élevés (1,75 % pour les nouveaux engagements). Quatre cinquièmes de la dette extérieure sont détenus par le secteur public. La dette souveraine extérieure vis-à-vis de bailleurs de fonds privés prend essentiellement la forme de titres de dette internationaux, tandis que les emprunteurs du secteur privé ont plutôt recours aux prêts bancaires (graphique 2, cadre du milieu)[3]. Les remboursements de titres de dette internationaux atteindront un sommet au milieu des années 2020 (cadre de droite).

Les informations concernant la dette intérieure sont encore plus rares. Dans la plupart des pays africains, la dette des ménages semble relativement faible par rapport au PIB. Les passifs des banques commerciales sont majoritairement envers les résidents, et partiellement en devises (annexe, tableaux A1 et A2). Une proportion significative de leurs créances est sur l’État et la banque centrale (annexe, tableaux A3 et A4). Les pays empruntent de plus en plus en monnaie locale sous forme d’obligations. La majeure partie de ces titres sont détenus par des résidents, même si la part des détenteurs étrangers augmente progressivement (annexe, tableau A7).

Les raisons de l’alourdissement de la dette durant la décennie 2010 varient beaucoup dans le temps et selon les pays ; on peut mentionner à la fois une plus forte capacité et un plus fort besoin d’emprunt. La plus forte capacité d’emprunt provient d’un allègement de la dette, d’une amélioration des fondamentaux et de conditions financières favorables à l’échelle mondiale (graphique 3). Le plus fort besoin d’emprunt reflète notamment des chocs négatifs sur les termes de l’échange (Christensen (2016)). Ces chocs ont non seulement pesé sur la croissance économique et les recettes budgétaires, mais ils ont aussi pu accroître le volume des engagements conditionnels des États vis-à-vis des banques et des entreprises publiques.

Ainsi, si les prêts bancaires non productifs ont augmenté à environ 11 % du total des prêts, ou 22 % des fonds propres (en termes nets des provisions), c’est en partie parce que les pays lourdement endettés avaient accumulé des arriérés vis-à-vis de leurs fournisseurs (moyennes arithmétiques des données mentionnées en annexe, tableau A5)[4]. En outre, les prêts accordés aux entreprises publiques ont joué un rôle majeur dans des pays comme la Gambie et le Mozambique. Les dépenses d’infrastructure financées par l’emprunt ont également fait grimper l’endettement public (par exemple, au Kenya).

Si elle n’affecte pas en tant que telle la capacité à rembourser la dette, la dépréciation des monnaies locales constitue une autre raison importante de l’accroissement des ratios dette/PIB, une part importante de la dette étant libellée en devises (graphique 2, cadre de gauche consacré à l’Afrique subsaharienne). Ainsi, au Ghana, une dépréciation de 45 % de la monnaie par rapport au dollar américain a fait augmenter le ratio dette/PIB du pays de près de 8 points de pourcentage entre 2013 et 2014[5]. De fait, la majorité des financements extérieurs des emprunteurs africains sont en dollar[6]. La part du dollar américain est particulièrement élevée dans les titres de dette internationaux, où elle atteint 90 %. En revanche, les prêts bancaires transfrontières sont libellés en une plus large gamme de monnaies – environ la moitié en dollar et un quart en euro. Selon des estimations, les prêts transfrontières en renminbi, quoique toujours modestes, se sont rapidement développés au cours des dernières années, pour s’établir à 3 % (9 milliards de dollars).

Les paiements d’intérêts par les États ont déjà augmenté sous l’effet de la hausse de l’encours de la dette : par exemple, le ratio médian paiements d’intérêts/revenus des pays d’Afrique subsaharienne a pratiquement doublé entre 2013 et 2017, passant de 5 % à près de 10 %.

Un endettement élevé réduit-il l’efficacité de la politique monétaire ?

Le niveau et la structure de la dette d’une économie, surtout si elle est libellée en devises, peuvent entraver la capacité de la banque centrale à poursuivre ses objectifs monétaires. Cette partie récapitule les canaux qui semblent les plus pertinents pour l’Afrique.

Le premier canal est celui du niveau de la dette en devises et des asymétries implicites de monnaies. Pour la dette en devises, les conditions financières dépendent directement de la politique monétaire du pays émetteur de la monnaie concernée – dans le cas de l’Afrique, il s’agit surtout du dollar américain, mais aussi de l’euro. Ainsi, un relèvement des taux d’intérêt aux États-Unis et dans la zone euro durcit les conditions de financement et exerce des pressions sur les monnaies locales[7]. Une dépréciation des monnaies locales peut aussi entraîner des vulnérabilités dans des secteurs où les avoirs ou revenus en devises sont insuffisants pour contrebalancer les engagements en devises, ce qui peut poser problème à certaines banques d’Afrique (les secteurs bancaires de la Gambie et du Rwanda, par exemple, affichaient des positions ouvertes nettes en devises légèrement négatives en 2017). Dans les pays où les investisseurs étrangers participent activement au marché des changes local (Ghana, Nigeria, Afrique du Sud et Zambie, par exemple), une baisse de la monnaie nationale risque aussi de conduire les investisseurs non couverts à rapatrier leurs placements afin de limiter leurs pertes de valorisation dans leur monnaie (Bruno et Shin (2015)). Plus généralement, un niveau élevé d’endettement extérieur rend les emprunteurs du pays plus vulnérables aux fluctuations du sentiment du marché. Lorsque les conditions de financement externes se durcissent et que le taux de change est sous pression, la banque centrale peut se trouver confrontée à un difficile exercice d’équilibrisme : elle doit essayer de limiter la dépréciation de la monnaie et les sorties de capitaux, tout en contenant les coûts d’emprunt.

Le deuxième canal fonctionne essentiellement par le biais du niveau de la dette en monnaie locale. Plus le niveau de la dette locale est élevé, plus l’impact des fluctuations des taux directeurs est fort. La banque centrale peut faire l’objet de pressions importantes la poussant à maintenir les taux directeurs à un niveau plus bas que justifié et à alléger le poids du refinancement, voire à couvrir directement les besoins de financement par des prêts ou des achats d’obligations. Si le financement d’un État par sa banque centrale s’est développé dans certaines régions (annexe, tableau 6) et contribué à une baisse des réserves, il n’a que rarement entraîné une flambée de l’inflation – cas du Zimbabwe en 2008-09 et du Soudan du Sud en 2016[8]. Les dispositifs de politique monétaire ont généralement été renforcés dans la région (par exemple, par l’introduction du ciblage de l’inflation) et de nombreux pays ont mis en œuvre des limites sur le financement direct du déficit[9].

Que pourraient faire les banques centrales pour atténuer ces risques ?

De nombreuses banques centrales d’Afrique sont en mesure d’influencer les schémas d’emprunt et de prise de risque du secteur privé en leur qualité d’autorités macro ou microprudentielles[10]. En revanche, elles ne peuvent pas contrôler de la même façon le volume de la dette souveraine et leur influence sur sa composition est généralement très faible. Ceci est préoccupant parce que c’est la dette du secteur public qui, de par sa taille, constitue toujours le risque le plus important pour l’efficacité de la politique monétaire en Afrique.

Comme le montre l’expérience d’autres économies de marché émergentes, les facteurs institutionnels contribuent grandement à garantir que la politique monétaire demeure efficace. Ils incluent une gestion budgétaire prudente (règles budgétaires en particulier), une solide surveillance prudentielle, ainsi que l’assignation d’objectifs clairs à la banque centrale (dont l’interdiction légale d’accorder des prêts à l’État), laquelle s’accompagne d’une autonomie opérationnelle dans la poursuite de ces objectifs (en limitant notamment la capacité du gouvernement à révoquer le gouverneur de la banque centrale).

Mener des réformes renforçant leur autonomie pourrait donc permettre à certaines banques centrales d’aller de l’avant. Il semble de fait que l’indépendance des banques centrales ait été remise en cause dans certains pays africains (Kganyago (2018)). L’adoption du ciblage de l’inflation pourrait permettre d’éviter une augmentation de la dette – d’une part, parce qu’il contribue à stabiliser l’économie, et d’autre part, parce que la communication au public d’un objectif d’inflation accroît la responsabilité des autorités en la matière, ce qui les incite à une meilleure discipline budgétaire (Tapsoba (2010)). Pour autant, si la dette augmente quand même, le ciblage de l’inflation ne peut pas garantir que la politique monétaire reste efficace.

Mais même sans sortir des cadres institutionnels existants, plusieurs options peuvent s’offrir aux banques centrales pour influer sur la dette du secteur public.

Une solution évidente est la gestion de la dette. Dans la mesure où les banques centrales ont un rôle, elles pourraient collaborer avec les pouvoirs publics pour s’assurer que le calendrier du service de la dette ne grève pas le budget de l’État[11]. Ainsi, la Banque nationale du Rwanda participe à des comités conjoints avec le Trésor public et le bureau de gestion de la dette afin d’affiner les politiques et prévisions macroéconomiques du gouvernement. Au Botswana, la banque centrale conseille les entreprises publiques qui visent une hausse de leur dette. Cependant, l’efficacité de tels arrangements dépend clairement de la volonté de ces acteurs à tenir compte des conseils qui leurs sont prodigués. En outre, une collaboration trop étroite pourrait porter atteinte à l’indépendance de la banque centrale. Ce risque peut être atténué par un rôle plus indirect. La Banque centrale du Kenya, par exemple, s’est lancée dans une initiative visant à développer les marchés locaux de la dette ; l’un de ses objectifs est d’assurer à l’État l’accès aux financements à long terme en monnaie locale[12].

La banque centrale peut aussi soutenir par sa communication une politique budgétaire ne remettant pas en cause l’efficacité de la politique monétaire. La mise au point d’une telle stratégie n’est toutefois pas des plus simples[13].

Une première difficulté consiste à faire passer les messages appropriés. Les banques centrales pourraient peiner à se faire entendre des gouvernements : ceux-ci pourraient par exemple ignorer toute suggestion de diminution des dépenses arguant de la nécessité de financer des investissements en infrastructures. Des avertissements trop timorés pourraient ne pas avoir assez d’effet. Pour éviter de se voir reprocher d’outrepasser leur mandat, les banques centrales pourraient utilement faire valoir les inconvénients d’une dette excessive en termes de politique monétaire, plutôt que critiquer la politique budgétaire de manière générale. Le niveau de franchise que peut se permettre une banque centrale dépend de son mandat, de son degré d’indépendance, voire de normes implicites propres au pays. En conséquence, le degré de critique acceptable et susceptible d’être exprimé publiquement varie nécessairement entre pays.

Une deuxième difficulté réside dans la fréquence optimale des communications. Les mises en garde contre les risques attireront d’autant plus l’attention qu’elles seront utilisées à bon escient ; trop fréquentes, elles seront susceptibles d’entraîner une certaine lassitude

La troisième difficulté a trait à la disponibilité des données. Une communication crédible nécessite des données appropriées venant étayer l’analyse de la banque centrale et permettant aux tiers de mener des évaluations indépendantes. Or, dans de nombreux pays d’Afrique, les statistiques sur la dette sont incomplètes ; par exemple, elles ne contiennent pas d’informations sur la dette bénéficiant d’une garantie publique ou la dette des entreprises publiques. Les banques centrales ont un rôle clé à jouer dans le recueil et la publication de telles informations statistiques.

Conclusion

À l’heure où le protectionnisme s’accroît et les taux d’intérêt augmentent ailleurs dans le monde, il est urgent de s’assurer que la dette des pays africains, qui suit déjà une pente ascendante, n’entrave pas l’efficacité de leur politique monétaire. Compte tenu de l’intégration des économies africaines dans les chaînes de valeur mondiales, le protectionnisme aurait probablement pour conséquence de diminuer les recettes d’exportation et d’augmenter la demande de financement extérieur au moment précis où le resserrement de la politique monétaire dans les économies avancées accroît les coûts de financement externes. La hausse de ces coûts pourrait être largement ressentie à travers les pays africains, les investisseurs étrangers n’établissant guère de distinction entre les économies frontières.

Si les banques centrales, quand elles disposent de pouvoirs prudentiels, peuvent influer sur le niveau et la composition de la dette détenue ou contractée par le secteur financier, elles ne peuvent jouer que de manière indirecte sur la dette publique, notamment par leur communication. Conseiller l’État et les entreprises publiques en matière de gestion de la dette et d’évolutions macroéconomiques pourrait contribuer à décélérer l’accumulation de la dette. Si celle-ci devait tout de même augmenter, certaines dispositions institutionnelles, comme les règles empêchant le financement direct du budget des États par les banques centrales, le ciblage de l’inflation dans le cadre de la politique monétaire et l’indépendance opérationnelle pourraient permettre de préserver l’efficacité de la politique monétaire. Mener des réformes en faveur de tels arrangements pourrait être une voie à suivre pour certaines banques centrales africaines.

[1] Les auteurs tiennent à remercier Andreas Freitag et Luiz Lopez Vivas pour leur excellente assistance technique, ainsi que Claudio Borio, Stijn Claessens et Christian Upper pour leurs précieux commentaires. Les opinions exprimées dans ce document sont celles des auteurs et ne reflètent pas nécessairement celles de la Banque des Règlements Internationaux.

[2] Il n’existe pas de ventilation exhaustive de la dette pour la plupart des pays d’Afrique. Les données sur la composante nationale de la dette sont particulièrement rares. Quelques informations très clairsemées sur les composantes de la dette privée laissent penser que peut-être la moitié est détenue par les ménages.

[3] Les trois plus gros émetteurs sont l’Afrique du Sud (41 % des valeurs nominales), le Nigéria (14%) et l’Égypte (12%).

[4] Si les fonds propres des banques ont diminué dans certains pays, ils semblent encore abondants en moyenne : les taux moyens de fonds propres de base (Tier 1) se situent autour de 18 % et les ratios de levier autour de 12 %.

[5] FMI (2017).

[6] Ce phénomène caractérise aussi les économies de marché émergentes. Voir, par exemple, Avdjiev et al. (2018) concernant ses implications pour les flux bancaires transfrontières et l’investissement réel.

[7] À peine moins de la moitié des pays africains (22 sur 54) possèdent des régimes de change flottants de jure ; au sein de ce groupe, dix pays possèdent, selon le FMI (2016) des régimes administrés, stabilisés ou de type « parité glissante ». Vingt-trois pays ont arrimé leur taux de change sur une autre monnaie, dont 17 sur l’euro.

[8] Busogoro (2015) conclut que les avances de la banque centrale aux pouvoirs publics n’ont pas eu d’impact important sur le niveau des prix au Burundi en 2005-15.

[9] Ainsi, la Banque des États de l’Afrique centrale (BEAC), après avoir accru ses avances aux Trésors publics en 2016, a décidé d’éliminer les avances légales d’ici la fin 2017. Voir FMI (2018c).

[10] Par exemple, les banques centrales supervisent les banques commerciales en Afrique du Sud, en Algérie, au Botswana, en Égypte, en Gambie, au Ghana, au Libéria, au Mozambique, au Nigeria, au Rwanda, en Sierra Leone, en Tanzanie et en Zambie. Pour une vue d’ensemble du cadre institutionnel des politiques macroprudentielles, voir FMI (2018b), tableau 1.

[11] Voir, par exemple, Vajs (2014), CSFM (2011) et CSF (2010).

[12] Voir Banque centrale du Kenya (2014).

[13] Voir CSFM (2016) concernant l’élaboration d’une communication efficace des risques pesant sur la stabilité financière.

Benedicte Vibe Christensen et Jochen Schanz