Les politiques monétaires conduisent les systèmes de retraites des pays développés à la ruine. Mais tout le monde prétend que tout est normal.

Si vous interrogez les « zinzins », les investisseurs institutionnels, la valorisation des actions est normale au regard de celle des obligations et des rendements. Dans ce monde, celui des professionnels payés pour gérer l’argent des autres, tout n’est que relatif. Il n’y a plus de valeur absolue. C’est ainsi qu’on arrive à accepter un monde de taux négatifs.

Toutefois, pour celui qui épargne en vue d’un projet ou pour sa retraite, le rendement et la valorisation ne se mesurent pas en valeur absolue. Le capital doit rapporter plus que l’inflation et permettre d’obtenir un revenu décent ou de financer un projet dans un horizon de temps donné.

Prenons l’exemple de quelqu’un qui exerce une profession dite libérale. Il compte sur la vente de son affaire au moment de la retraite, et table sur un rendement de son capital d’environ 5% pour s’assurer un revenu durant ses vieux jours. Ce chiffre n’est pas sorti d’un chapeau mais d’une moyenne historique.

Le jour venu, la vente conclue, le voilà à la tête d’un capital dont les perspectives de rendement sont inférieures à 2%. Son « conseiller financier » lui expliquera qu’il lui faut prendre le risque des actions, qu’à long terme, on est toujours gagnant, blablabla…

Ce conseiller financier avisé semble avoir oublié que si un malheureux avait acheté le CAC 40 en 2000, au moment de la bulle internet, 17 ans plus tard, il serait toujours perdant… d’où l’importance d’acheter bas. Or actuellement, nous ne sommes pas à un point bas. Nous sommes à des sommets jamais atteints sur la plupart des indices…

Car il y a bien évidemment un effet de contagion entre les actions et les obligations.

Vendredi, je vous parlais de l‘ingénierie financière qui consiste, pour certaines grandes entreprises, à emprunter sur les marchés pour racheter leurs propres actions.

Un peu plus sur ce mécanisme.

Apple, par exemple, a émis 2,5 Mds€ d’obligations en euro. Selon le document communiqué à la SEC, le gendarme boursier américain, cet emprunt va servir à racheter des actions et verser des dividendes, le tout en dollar.

Il y a eu deux tranches d’émission : 1,25 Md€ sur huit ans à coupon de 0,875%, et 1,25 Md€ sur 12 ans à coupon de 1,375%. Des rendements inférieurs à l’inflation en Zone euro, sous les moyennes historiques.

Pour obtenir 1 000 € par mois avec un rendement de 0,875%, il vous faut un capital de 1,37 M€.

Pour obtenir 1 000 € par mois avec un rendement de 5%, il vous faut un capital de 240 000 €.

Vous saisissez la différence pour celui qui épargne…

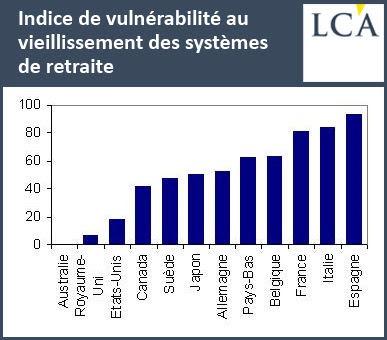

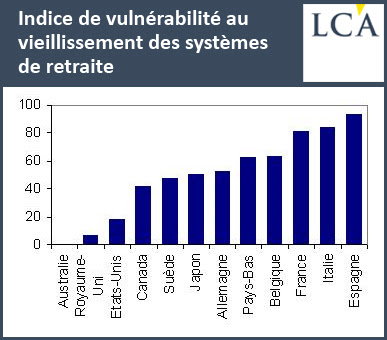

Le système de retraite par répartition de la France est une exception. La plupart des pays développés ont recours à un système de retraite par capitalisation ou au moins à un système mixte. Dans un système par capitalisation, les salariés épargnent pour leurs futures rentes et le rendement est la clé du calcul de la cotisation. Avec la répartition, les salariés en activité payent pour les anciens et espèrent que les autres générations paieront pour eux-mêmes.

Source Eclairages Economiques http://www.eclaireco.org/

Les manoeuvres de la Banque centrale européenne ruinent les systèmes de retraite et l’épargne complémentaire de la Zone euro, tout en faisant le bonheur des firmes américaines qui empruntent à taux faible en euro.

Il ne reste plus aux zinzins gestionnaires qui auront des comptes à rendre qu’à espérer des plus-values sur des actions achetées très chères puisque les obligations ne rapportent rien.

Pour leur défense, les zinzins – acheteurs forcés – indiquent qu’ils ne font que « suivre le marché », prétendant et persuadant leurs clients que tout est normal.

Il n’en est rien. Aujourd’hui, rien n’est normal au regard de toutes les normes historiques. 60 Mds€ déversés tous les mois par la BCE pour faire baisser les taux n’est pas normal.

Les manoeuvres des banques centrales vont conduire les systèmes de retraite occidentaux à la faillite.

Certains lecteurs à la fibre sociale et généreuse me rétorqueront que c’est la preuve de la supériorité d’un système de retraite par répartition qui fait appel à la solidarité entre générations, etc.

En tant que rédactrice d’une chronique non solidaire, non sociale et sans aucune prétention charitable, j’écris NON.

Ce système par répartition selon lequel une génération prétend vivre aux crochets d’une autre est tout simplement indigne et immoral. La dignité du bipède consiste à subvenir lui-même à ses besoins. La démographie se chargera de tuer ce système honteux inadapté à une population vieillissante.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit