- 73 % des investisseurs français affirment que les fluctuations des marchés influencent leur comportement d’investissement, un chiffre globalement conforme à la moyenne européenne ;

- 20 % déclarent suspendre temporairement leurs investissements en période de volatilité, tandis que 23 % recherchent des conseils professionnels avant de modifier leur stratégie ;

- L’étude de Fidelity International met également en lumière un écart croissant entre leur espérance de rendement et leur stratégie d’investissement : les investisseurs européens visent une performance annuelle de 7,3 % tout en conservant 36 % de leurs actifs disponibles en liquidités.

Le regain de tensions géopolitiques au Moyen-Orient a provoqué un retour de la volatilité sur les marchés ces derniers mois, accentuant les incertitudes autour des prix de l’énergie, de l’inflation et de la croissance mondiale. La nouvelle étude menée par Fidelity International (« Fidelity ») révèle que 73 % des investisseurs en France déclarent que les fluctuations des marchés influencent leur comportement d’investissement.

Ces conclusions s’inscrivent dans le cadre de l’étude Be Invested Global Study* de Fidelity International, réalisée auprès de plus de 13 000 investisseurs particuliers en Europe et en Asie-Pacifique, dont 1 000 en France.

Face à la forte volatilité des marchés, les Français font preuve de prudence…

73 % des investisseurs français déclarent que les fluctuations des marchés influencent effectivement leur comportement d’investissement. À l’inverse, seuls 27 % affirment que ces fluctuations n’ont pas d’impact sur leurs décisions, restant fidèles à leur stratégie de long terme malgré les mouvements à court terme.

Les investisseurs français adoptent une approche prudente : 20 % indiquent suspendre temporairement leurs investissements pendant les périodes de volatilité, tandis que 23 % recherchent des conseils professionnels avant d’apporter des changements à leur portefeuille. Par ailleurs, 6 % déclarent vendre leurs investissements dans les secteurs les plus touchés.

..au point que leurs attentes en matière de rendement dépassent la réalité

Les résultats mettent en évidence un décalage croissant entre les comportements d’investissement des particuliers et leurs attentes en matière de performance : bien que nombre d’entre eux réagissent avec prudence en période de forte volatilité des marchés, leurs espérances de rendement à long terme demeurent élevées, malgré des allocations de portefeuille qui ne semblent pas toujours compatibles avec ces objectifs. Ce constat se retrouve dans l’ensemble des pays européens étudiés.

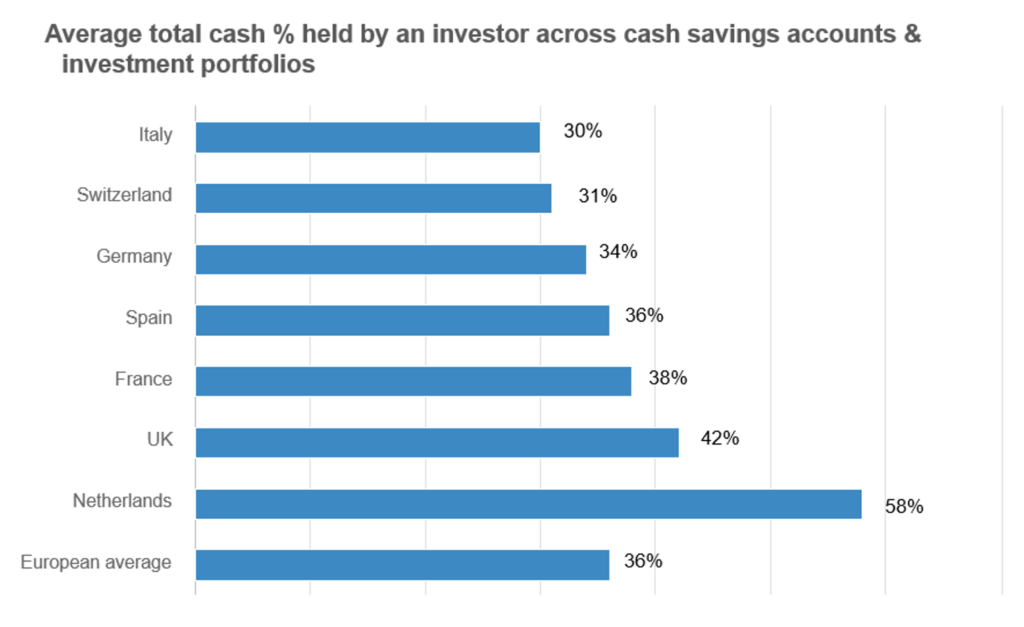

En moyenne, 36 % des actifs disponibles des investisseurs européens est détenu sous forme de liquidités, dont environ un quart (24 %) sur des comptes d’épargne liquides, le reste étant conservé au sein des portefeuilles d’investissement. En France, la part moyenne totale de liquidités détenues par un investisseur — entre comptes d’épargne et portefeuilles d’investissement — s’élève à 38 %.

Source : Fidelity International’s Be Invested Global Study 2026

Les investisseurs en Europe invoquent des raisons pratiques pour conserver des liquidités, notamment la constitution d’une épargne de précaution (44 %), le besoin d’avoir rapidement accès à des fonds à court terme (13 %), l’attente de conditions de marché plus favorables (10 %) ainsi que les craintes liées à d’éventuelles pertes (13 %).

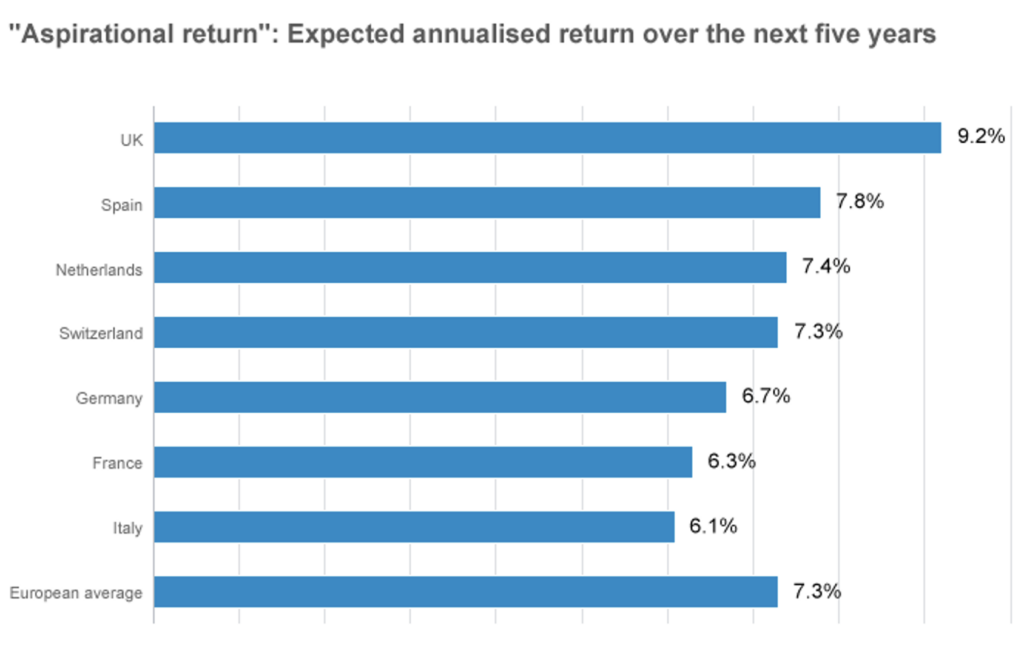

Toutefois, ce positionnement prudent s’accompagne d’attentes ambitieuses. Les investisseurs européens visent un rendement annuel moyen de 7,3 % au cours des cinq prochaines années (6,3% en France), et 65 % se disent confiants dans leur capacité à atteindre leurs objectifs financiers, ce qui laisse apparaître un décalage entre leurs attentes et le positionnement actuel de leurs portefeuilles.

Pour Jean-Denis Bachot, Responsable de la région Ouest chez Fidelity International : « Il est encourageant de constater que les investisseurs se montrent confiants quant à leur capacité à atteindre leurs objectifs de long terme. Toutefois, nos résultats suggèrent que cette confiance ne se reflète pas toujours dans la manière dont leurs portefeuilles sont réellement structurés.

Détenir d’importantes sommes en liquidités peut donner un sentiment de sécurité, mais à long terme, cela peut limiter la capacité à générer la performance nécessaire pour atteindre ses objectifs financiers.

C’est précisément ce que nous appelons « l’écart entre aspirations et prise de décisions » : des attentes qui ne sont pas en phase avec les décisions d’investissement prises. Réduire cet écart passe d’abord par une meilleure compréhension de la relation entre risque et rendement, ainsi que du rôle déterminant de l’allocation d’actifs dans les performances obtenues. Les investisseurs doivent s’assurer que leurs portefeuilles sont alignés avec leurs objectifs et que leurs attentes correspondent réellement à la manière dont leur argent est investi. »

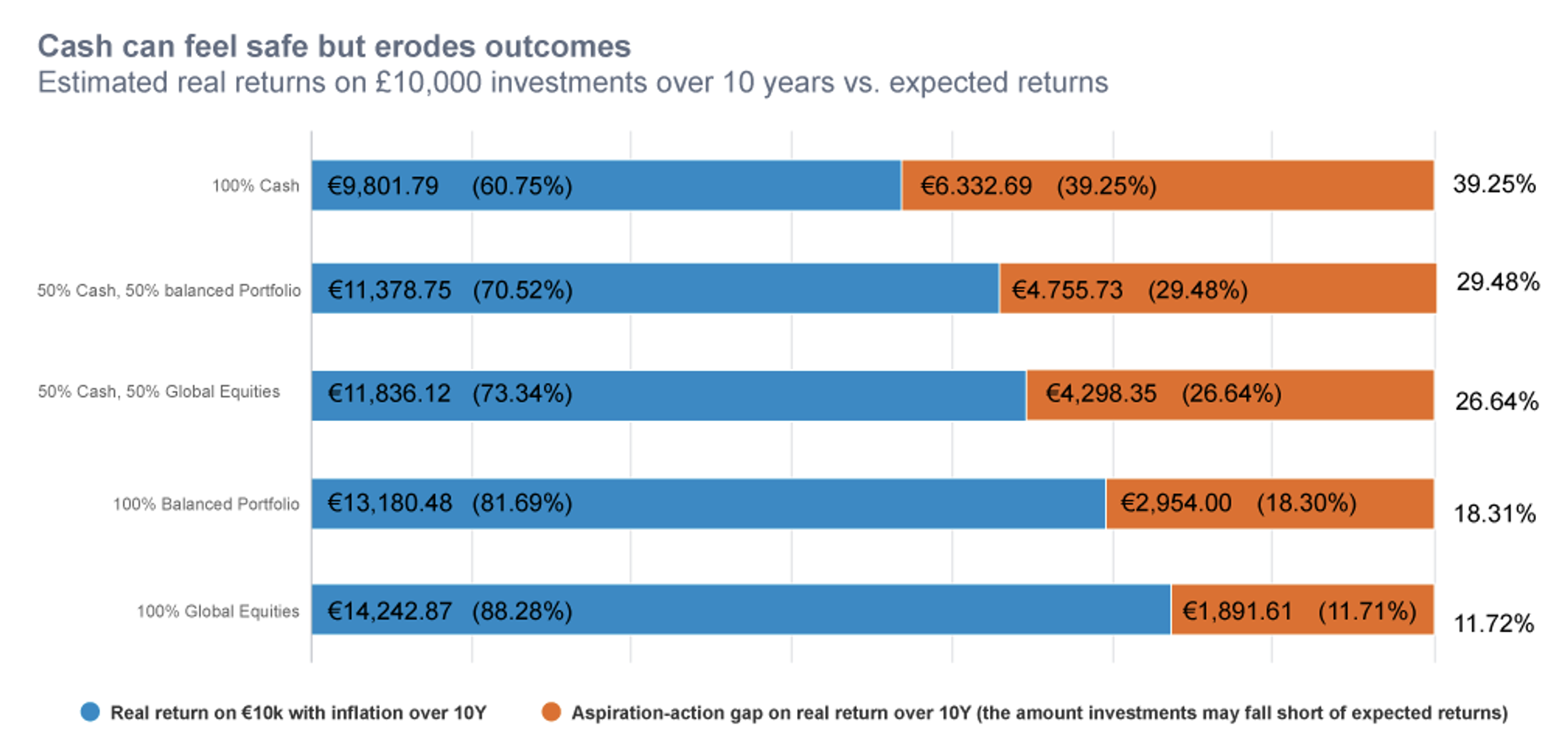

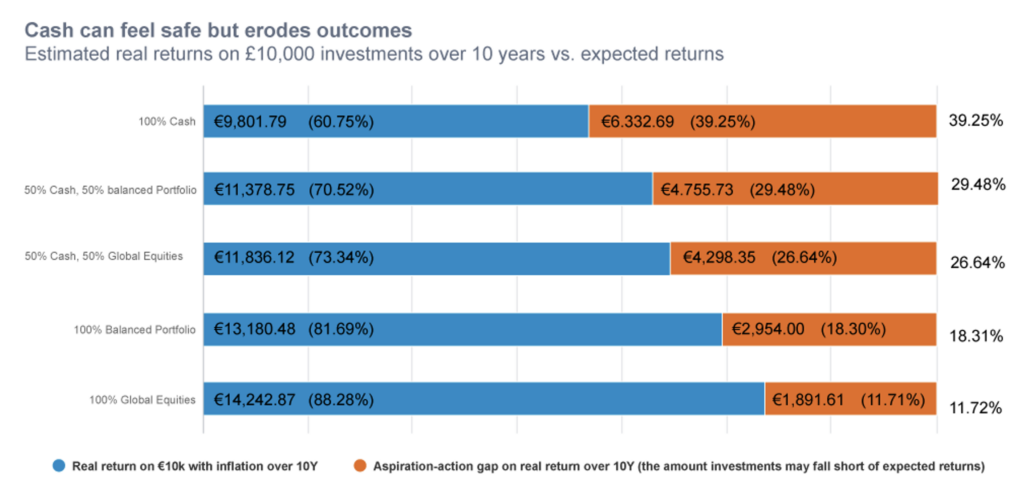

Une allocation trop importante aux liquidités peut freiner les objectifs de rendement à long terme

Selon les hypothèses de marchés de capitaux de Fidelity (Capital Market Assumptions – CMA), qui proposent une estimation prospective des rendements à long terme des différentes classes d’actifs, un portefeuille entièrement investi en liquidités devrait générer des rendements réels négatifs une fois l’inflation prise en compte. En d’autres termes, les investisseurs risquent de voir leur pouvoir d’achat diminuer sur une période de dix ans.

Plus largement, une part trop importante de liquidités dans un portefeuille peut réduire sensiblement les performances, au point de laisser les investisseurs avec des résultats potentiellement inférieurs de près de 40 % à leurs attentes sur la même période.

Le tableau ci-dessous illustre ces résultats à partir des hypothèses de marchés de Fidelity, selon différentes allocations de portefeuille présentant des niveaux variables d’exposition aux liquidités et aux actifs de croissance

Ces hypothèses reposent sur des modèles propriétaires et reflètent les convictions des professionnels de l’investissement de Fidelity International. Les prévisions ne constituent pas un indicateur fiable des résultats futurs.

Source : Fidelity International Capital Market Assumptions, avril 2026, et Fidelity International, étude Opinium Be Invested Global Study, février-mars 2026. Portefeuille équilibré = portefeuille composé à 60 % de l’indice MSCI All Country World Index et à 40 % de l’indice Bloomberg Global Aggregate Bond Index. Actions mondiales = MSCI All Country World Index. Le rendement nominal correspond à l’augmentation en pourcentage d’un investissement avant prise en compte de l’inflation. Le rendement réel ajuste le rendement nominal en fonction de l’inflation afin de refléter l’évolution effective du pouvoir d’achat. Rendement cible fondé sur la question : « Quel niveau de rendement annualisé attendez-vous de vos investissements à un horizon de cinq ans ? »

Jean-Denis Bachot ajoute : « Les marchés ont fortement progressé ces dernières années, mais la volatilité est de retour et les perspectives demeurent incertaines. Notre analyse montre que les investisseurs ne peuvent pas compter sur la poursuite des performances passées, et que des attentes de l’ordre de 7 % par an pourraient être trop optimistes dans l’environnement actuel.

Toutefois, détenir une part importante de son patrimoine en liquidités risque de générer des rendements réels négatifs une fois l’inflation prise en compte. Rester investi et conserver une exposition aux actifs de croissance demeure essentiel pour améliorer ses chances d’atteindre ses objectifs de long terme. »

Fait encourageant, de nombreux investisseurs se disent prêts au changement. Un tiers (34 %) déclarent qu’ils envisageraient de transférer une partie de leurs liquidités vers les actions, et 19 % vers les obligations, notamment s’ils bénéficiaient d’un meilleur accès au conseil (18 %), d’incitations fiscales plus avantageuses (29 %), d’une meilleure éducation sur les types d’investissements à privilégier (19 %) et la manière d’investir (18 %), ou encore si l’environnement devenait moins favorable à l’épargne en liquidités (15 %).

En France, les principaux leviers susceptibles d’inciter les investisseurs à transférer davantage de liquidités vers des placements sont avant tout d’ordre fiscal. Près d’un tiers des investisseurs français (31 %) citent de meilleures incitations fiscales comme principal facteur de motivation, devant la possibilité d’échanger avec un conseiller financier ou un professionnel de l’investissement (21 %). Toutefois, 18 % déclarent qu’aucun facteur ne les inciterait à modifier leur comportement, signe qu’une part non négligeable des épargnants reste attachée à la sécurité perçue des liquidités, malgré le risque d’érosion du pouvoir d’achat à long terme.

Principale raison motivant le transfert des liquidités vers des placements offrant un potentiel de rendement plus élevé