Nous pensons être à la fin du cycle économique selon l’économie autrichienne. Dans ce cas, la gueule de bois qui suit l’abondance de liquidités est pour bientôt.

La théorie autrichienne du cycle économique (ou ABCT, pour Austrian Business Cycle Theory) explique comment les banquiers centraux fabriquent les booms et les récessions qu’ils prétendent empêcher ou du moins minimiser.

Bien que la théorie ait été d’abord raillée par les économistes allemands traditionnels, elle a été reprise par les investisseurs qui la trouvèrent utile du fait de son fort pouvoir prédictif.

Comme avec toutes les théories de cycles, la question clé est de savoir où nous en sommes actuellement. Identifier sa situation dans un cycle permet de positionner profitablement ses investissements.

L’ABC de l’ABCT

Pour tenter de comprendre les crises comme celle de 2008, ce n’est pas tant la récession qu’il faut étudier, mais le boom (les anglophones pourront visionner Fear the boom and bust, une superproduction Econstories).

Pour ceux qui préfèrent la lecture, nous reprenons la métaphore. L’ABCT est assez semblable à une sortie très arrosée. Au début d’une réception, vous buvez un peu et c’est très agréable. Puis, quelqu’un dope le punch et la fête commence alors vraiment. La soirée échappe à tout contrôle lorsque survient un événement désastreux – invités se dénudant, meubles, membres ou coeurs brisés. Généralement, c’est tout cela à la fois. Enfin, arrive la gueule de bois.

Dans la version économique de ce cycle, la banque centrale dope le punch. Au début du boom, les taux d’intérêt sont bas, ce qui encourage l’emprunt et l’investissement. Mais à partir d’un certain moment, le boom, l’expansion, dérape et la banque centrale perd le contrôle.

La banque centrale finit par resserrer les taux d’intérêt et la fête est finie. Arrive là-dessus une crise – généralement financière – et alors le malaise économique qui suit correspond à la gueule de bois.

La banque centrale tente de faire redémarrer l’économie en offrant un dernier verre avec des taux d’intérêt encore plus bas. Et le cycle se répète.

La plupart des théories économiques expliquent le boom et la récession séparément. L’ABCT propose une explication globale – pour tout le cycle. C’est pour cela que cette théorie offre un tel pouvoir prédictif. Tout se répète.

De nos jours, l’ABCT est mieux connue du grand public. Même si personne ne l’admet, on utilise sa terminologie qu’auparavant on rejetait comme incorrecte. Par exemple, le « malinvestissement » est l’investissement guidé par la manipulation des taux d’intérêt par la banque centrale, et qui est considéré comme une erreur durant une crise. Les ensembles immobiliers fantômes en Irlande et au Nevada en sont de bons exemples.

Mais cela ne répond toujours pas à la question : où en sommes-nous aujourd’hui dans le cycle ?

Boom ou récession ?

Les gens qui étudient les cycles ont tendance à ne pas avoir besoin qu’on leur explique ce qui se passe. Après tout, qui a besoin d’explications quand on peut simplement utiliser un timing de cycle pour prédire les marchés comme celui de l’immobilier et le marché boursier ?

Pour autant que je puisse en juger, les banquiers centraux du monde entier en sont à diverses étapes de leur réduction progressive dans leur soutien monétaire à la crise. Le PIB augmente progressivement et l’inflation suit le rythme. Les marchés boursiers sont dans une tendance haussière.

Mais les banquiers centraux resteront-ils maîtres de la situation en relevant les taux d’intérêt ? La politique monétaire fonctionne-t-elle vraiment comme le laisse croire la théorie générale ?

Pour Jim Rickards, l’expansion économique mondiale commence à se faire vieille. Les crises financières éclatent régulièrement. On s’y attend déjà depuis quelques temps.

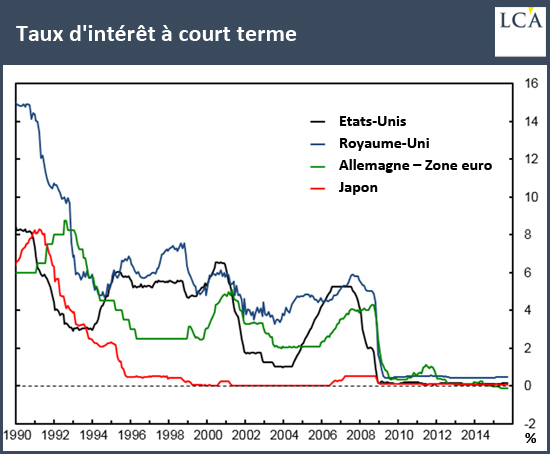

Les banques centrales ont à peine commencé leur habituel cycle de hausse. Les taux dans les économies développées sont à peine en hausse.

Les taux d’intérêt connaissent une tendance à la baisse depuis les années 1980. Chaque pic dans un cycle de hausse des taux est plus bas que le précédent. Il n’est donc pas surprenant que le cycle de hausse actuel ne représente qu’une hausse minuscule.

Il ne faut pas oublier qu’une hausse des taux de 0,25% à 0,5% est un doublement des taux, tout comme l’est une hausse de 2,5% à 5%.

Où sommes-nous vraiment ?

Nous l’apprendrons en payant le prix fort.

La pagaille dans les retraites américaines commence à se faire sentir

General Motors (GM) a publié une présentation détaillant ses développements financiers attendus dans les mois à venir. On peut y lire cette phrase remarquable : « projet pour lever environ 3 Mds$ de dette aux Etats-Unis pour répondre aux engagements dans les fonds de pensions. »

Ceci est extraordinaire, pour trois raisons.

Une grande entreprise emprunte de l’argent pour payer ses retraités ? Les retraites sont censées être payées à partir d’actifs investis. Pourquoi GM ne vend-elle pas des placements faits antérieurement pour répondre à ses engagements en la matière ?

Emprunter de l’argent pour payer ses obligations sur les retraites ressemble fort à de la cavalerie financière ou à un système de Ponzi. L’argent d’un emprunt doit être investi pour générer un rendement afin de pouvoir rembourser la dette. Emprunter de l’argent pour répondre à des engagements sur les retraites ne génère pas un rendement et ce n’est pas un investissement. C’est une utilisation dangereuse de la dette. Elle met l’entreprise en plus mauvaise posture. Et par conséquent, en plus mauvaise posture encore pour répondre aux obligations futures sur les retraites.

GM a fait faillite au cours de la dernière crise financière ; pourtant elle doit encore répondre à ses obligations en matière de retraites en empruntant. Comment l’entreprise peut-elle être dans un si mauvais état si rapidement après un dépôt de bilan ? Comment s’est-elle réellement sortie de la faillite alors qu’elle ne peut pas assumer ses engagements sur les retraites ?

Le chroniqueur financier Peter Atwater explique que « la plupart de l’émission obligataire de 3 Mds$ sera achetée par les fonds de pension d’entreprises qui émettent de la dette pour acheter la dette d’entreprises qui elles-mêmes l’émettent pour financer les plans de retraite. » Oui. Vous avez bien lu, pas d’erreur de traduction. (« Much of the $3 billion bond issue will be bought by pension funds of companies who issue debt to buy the debt of companies raising debt to fund pension plans »).

En d’autres termes, les entreprises s’empruntent mutuellement de l’argent pour leurs plans de retraite. Pourquoi ? Parce qu’elles ne peuvent les financer normalement.

Ce système de retraite des grandes entreprises américaines est bien de la cavalerie. Les fonds de pension s’empruntent de l’argent les uns aux autres pour répondre à leurs demandes de retraites. Au sein d’un seul fonds, ce serait de la fraude.

La pression vendeuse que ces fonds pourraient créer s’ils se mettaient à vendre leurs actifs restants serait dangereuse. Tout comme les fonds de pension ont fourni un flux régulier d’achats sur les marchés financier avec les cotisations versées par les travailleurs, l’argent pourrait ressortir.

Voilà pourquoi cela devient également votre problème — qui dépasse peut-être les classiques théories cycliques.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit