- Objectifs atteints ou dépassés, nouveaux progrès opérationnels en 2016

- Entrée en service réussie du LEAP, transition en bonne voie

- Avancées stratégiques : finalisation de la joint-venture Airbus Safran Launchers, cession en cours des activités de Sécurité et projet d’acquisition de Zodiac Aerospace

- Confirmation des ambitions financières 2017-2020

Paris, le 24 février 2017

Toutes les données chiffrées de ce communiqué de presse sont exprimées en données ajustées[1] et concernent les activités poursuivies, sauf mention contraire. Les définitions des retraitements ainsi que la table de passage du compte de résultat consolidé au compte de résultat ajusté pour l’exercice 2016 sont disponibles dans ce communiqué. Les comparaisons sont établies par rapport aux comptes 2015 concernant les activités poursuivies. Les définitions sont disponibles dans les Notes en page 17 et suivante de ce communiqué.

Chiffres clés 2016 (activités poursuivies, sauf mention contraire)

Les variations organiques excluent notamment les effets des variations significatives du périmètre de consolidation, à savoir la classification des activités de Sécurité en tant qu’activités destinées à être cédées et la mise en équivalence d’Airbus Safran Launchers (ASL).

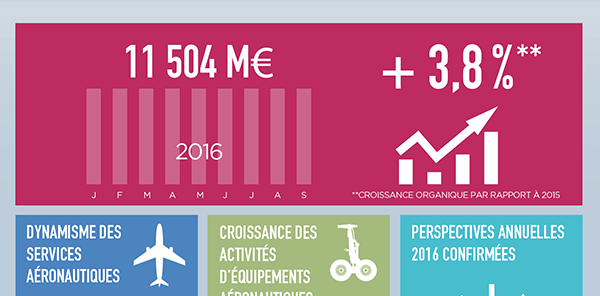

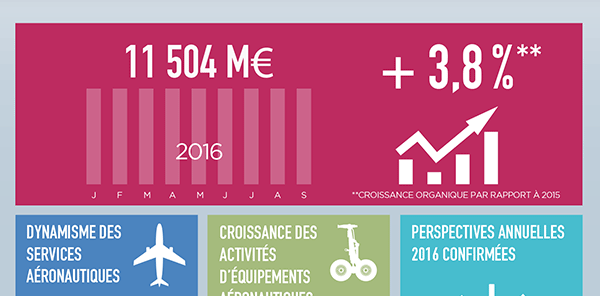

- Le chiffre d’affaires ajusté ressort à 15 781 M€, en hausse de 1,6 % sur un an. La croissance du chiffre d’affaires ajusté est de 3,9 % sur une base organique.

- Le résultat opérationnel courant ajusté[2] s’élève à 2 404 M€, en progression de 5,4 % sur un an. Compte tenu des éléments non récurrents de (18) M€, le résultat opérationnel ajusté ressort à 2 386 M€.

- La marge opérationnelle courante ajustée s’établit à 15,2 %, en augmentation de 50 points de base par rapport à 2015.

- Le résultat net ajusté (part du Groupe) (activités poursuivies et activités en cours de cession) progresse de 21,7 %, à 1 804 M€, par rapport à 2015. Le résultat par action de base et le résultat par action dilué s’élèvent respectivement à 4,34 € et 4,26 €. Pour les activités poursuivies, le résultat net ajusté (part du Groupe) atteint 1 689 M€ (résultat par action de base : 4,06 € ; résultat par action dilué : 3,99 €). La plus-value de 367 M€ résultant des apports d’actifs et passifs et de participations à Airbus Safran Launchers est neutralisée dans le résultat net ajusté.

- Le résultat net consolidé – non ajusté (part du Groupe) pour les activités poursuivies et les activités en cours de cession – s’établit à 1 908 M€. Il comprend une charge, sans incidence sur la trésorerie, de 186 M€ avant impact des impôts différés, découlant de la variation de la juste valeur du portefeuille d’instruments dérivés de change destinés à couvrir les flux de trésorerie futurs, et la plus-value de 367 M€ résultant des apports d’actifs, de passifs et de participations à Airbus Safran Launchers (voir Note 1 p. 17).

- La génération de cash flow libre atteint 1 091 M€, en progression de 17,4 % par rapport à 2015, et représente 45 % du résultat opérationnel courant ajusté.

- La dette nette, qui s’élève à 1 383 M€ au 31 décembre 2016, comprend la souscription par Safran à l’augmentation de capital réservée d’Airbus Safran Launchers pour un montant de 750 M€ dans le cadre du rééquilibrage de sa participation dans la joint-venture.

- En 2016, les activités de services pour moteurs civils[3] ont augmenté de 6,9 % en USD, tirées notamment par les pièces de rechange des moteurs CFM56 récents et des GE90, ainsi que par les prestations de services. Les activités de services pour moteurs civils affichent une forte croissance de 12,5 % au quatrième trimestre.

- Le paiement d’un dividende de 1,52 € par action (+10,1 % par rapport à l’année précédente) sera soumis à l’approbation des actionnaires lors de l’Assemblée générale du 15 juin 2017 (un acompte sur dividende de 0,69 € par action a déjà été versé en décembre 2016).

- Perspectives 2017 : Safran prévoit une hausse de son chiffre d’affaires ajusté publié comprise entre 2 % et 3 %. Hors effet de la mise en équivalence d’ASL à compter du 1er juillet 2016, la hausse du chiffre d’affaires devrait être comprise entre 2 % et 4 %. Le résultat opérationnel courant ajusté devrait être proche de celui de 2016. Le cash-flow libre devrait représenter plus de 45 % du résultat opérationnel courant.

Faits marquants 2016

- Programme CFM56 : livraison record de 1 693 moteurs en 2016, contre 1 612 en 2015. La demande de moteurs CFM56 reste soutenue, avec des commandes et des intentions d’achat totalisant 876 moteurs en 2016.

- Programme LEAP :

- Carnet de commandes : le moteur LEAP confirme son succès commercial : les commandes et intentions d’achat s’élèvent à 1 801 moteurs, ce qui porte le carnet de commandes total à 11 563 moteurs au 31 décembre 2016.

- Production et livraisons : CFM a réussi la montée en cadence de la production du LEAP : 108 moteurs ont été produits en 2016, dont 77 moteurs LEAP livrés confirmant les engagements commerciaux pris envers les clients.

- LEAP-1A : le moteur est entré en service avec succès en juillet 2016 chez Pegasus Airlines, conformément au calendrier établi il y a cinq ans. Il atteint toutes les spécifications de performances. Au total, 6 compagnies aériennes opèrent actuellement des moteurs LEAP-1A, totalisant plus de 36 000 heures de vol fin janvier 2017.

- LEAP-1B : le moteur a obtenu la double certification de l’Agence européenne de la sécurité aérienne (EASA) et de l’Administration fédérale américaine de l’aviation civile (FAA) le 4 mai 2016, ouvrant la voie à une entrée en service commercial au premier semestre 2017. À ce jour, quatre Boeing 737 MAX participent au programme d’essais et ont enregistré plus de 2 100 heures sur plus de 1 600 vols. Les mesures réalisées montrent que le moteur devrait parfaitement répondre aux spécifications souhaitées.

- LEAP-1C : l’ensemble propulsif intégré LEAP-1C a obtenu la double certification de l’EASA et de la FAA le 21 décembre 2016. COMAC prépare le C919 pour son premier vol prévu au premier semestre 2017.

- Ariane 6 : le programme Ariane 6 a franchi deux étapes décisives. Airbus Safran Launchers a confirmé la maturité du lanceur suite à la première revue de conception, et a signé l’amendement au contrat initial conclu avec l’ESA, ce qui permet une mobilisation des fonds nécessaires pour finaliser le développement et la production industrielle.

- Rafale : la France et l’Inde ont signé un contrat portant sur la vente de 36 avions Rafale. C’est le troisième contrat à l’export de cet avion de combat développé par Dassault Aviation, pour lequel Safran fournit de nombreux systèmes majeurs : moteur M88, système de transmission de puissance, train d’atterrissage, roues et freins carbone, navigation inertielle, câblages et autres systèmes. Safran assure également la maîtrise d’oeuvre de l’armement Air-Sol modulaire (AASM).

- Silvercrest : le moteur Silvercrest a été retenu par Cessna pour son nouveau jet d’affaires Citation Hemisphere. Il s’agit de la deuxième application pour ce moteur. Le premier vol est prévu pour 2019.

- Hélicoptères : le développement de nouvelles turbines a bien progressé en 2016 avec cinq premiers vols réalisés, notamment pour l’Arrano 1A sur le H160, l’Ardiden 1U sur l’hélicoptère indien LUH (Light Utility Helicopter) et l’Ardiden 3C sur l’Avicopter AC352. Concernant les activités de services, Safran a signé un contrat de dix ans avec NAHEMA (NATO Helicopter Management Agency) pour réaliser le soutien des moteurs RTM322 des NH90 en service dans les forces armées françaises, belges et néerlandaises.

- Équipements aéronautiques : Safran a signé en 2016 plusieurs contrats avec des compagnies aériennes pour l’équipement en freins carbone de plus de 1 100 avions, portant ainsi la base installée totale à près de 8 200 avions fin 2016. Safran est le leader mondial des freins carbone pour les avions commerciaux de plus de 100 passagers (source : Safran).

- Défense : la Direction générale de l’armement (DGA) a annoncé une nouvelle commande d’armements Air-Sol de précision (Armement Air-Sol Modulaire, AASM), dont la livraison démarrera en 2019. Elle s’ajoute aux livraisons actuelles destinées à l’armée française et à l’export.

Avancées stratégiques

2016

- 14 mars : Journée Investisseurs (CMD’16) – feuille de route stratégique et politique d’allocation du capital.

- 21 avril : accord pour la cession de Morpho Detection à Smiths Group plc.

- 30 juin : finalisation de la joint-venture à 50/50, Airbus Safran Launchers, permettant de mettre en commun les atouts de deux acteurs de premier plan dans le domaine des lanceurs de nouvelle génération.

- 29 septembre : annonce de négociations exclusives pour la cession à Advent International des activités d’identité et de sécurité.

2017

- 19 janvier : négociations exclusives pour l’acquisition de Zodiac Aerospace afin de donner naissance à un nouveau leader mondial de l’aéronautique

Le Conseil d’administration de Safran (Euronext Paris : SAF), s’est réuni à Paris le 23 février 2017 sous la présidence de Ross McInnes pour statuer sur les comptes de l’exercice 2016.

Commentaires du Directeur Général

Philippe Petitcolin a déclaré :

« Plusieurs événements stratégiques majeurs ont jalonné l’année 2016 pour Safran avec la finalisation de la joint-venture ASL, détenue à parité avec Airbus, et l’annonce de la cession des activités de Sécurité. Début 2017, nous avons également annoncé le projet d’acquisition de Zodiac Aerospace. Cette transaction constitue une opportunité unique pour Safran et j’ai hâte de mener à bien ce mouvement stratégique.

Sur le plan opérationnel, l’entrée en service et la montée en cadence du LEAP se déroulent de manière satisfaisante. En parallèle, nous avons établi un record de production pour le CFM56 avec la livraison de 1 693 moteurs cette année. Au sein du Groupe, chaque société déploie tous les efforts nécessaires pour tenir les engagements pris auprès de nos clients.

En 2016, le Groupe a atteint, voire dépassé, ses objectifs financiers. Les perspectives 2017 et les tendances pour les années à venir sont en phase avec celles présentées l’année dernière. Nos équipes sont pleinement mobilisées pour continuer à réaliser nos objectifs et préparer l’avenir. »

Prises et carnet de commandes. Sur la base des activités poursuivies, les commandes enregistrées en 2016 s’élèvent à 17,8 Mds€, preuve de la forte dynamique du marché. Au 31 décembre 2016, le carnet de commandes atteint 62 Mds€, contre 59 Mds€ il y a un an après retraitement de quelques contrats identifiés dans le carnet présenté fin 2015 qui ne remplissaient pas encore les critères de la définition de carnet de commandes appliqués par le Groupe. Il s’entend, pour les moteurs d’avions, hors activité future liée aux pièces de rechange et aux services lorsqu’ils sont fournis sur la base de prestations « time and materials » (pièces et main-d’oeuvre) qui constitueront un chiffre d’affaires et une marge significatifs pour les prochaines décennies.

Résultats annuels 2016

En 2016, Safran a atteint, voire dépassé, les perspectives annoncées pour l’ensemble des activités.

Chiffre d’affaires ajusté. Le chiffre d’affaires ajusté de Safran s’élève à 15 781 M€, comparé à 15 536 M€ en 20151, en hausse de 1,6 % sur un an. Cette croissance de 245 M€ traduit une progression des activités d’Aéronautique (propulsion et équipements).

Comme attendu, à compter du 1er juillet 2016 l’activité de lanceurs spatiaux ne contribue plus au chiffre d’affaires alors qu’elle y avait contribué en 2015 (410 M€ au 2ème semestre 2015). Sur une base organique, le chiffre d’affaires du Groupe augmente de 603 M€, soit une hausse de 3,9 %, portée par les activités d’Aéronautique (propulsion et équipements). La croissance organique a été calculée à taux de change constant et avant prise en compte des effets de variation du périmètre de consolidation.

| En millions d’euros | Propulsion | Équipements aéronautiques | Défense | Holding et autres | Safran |

|---|---|---|---|---|---|

| 2015 | 9 319 | 4 943 | 1 266 | 8 | 15 536 |

| 2016 | 9 391 | 5 145 | 1 238 | 7 | 15 781 |

| Croissance publiée | 0,8 % | 4,1 % | (2,2) % | n.a. | 1,6 % |

| Impact des variations de périmètre | (4,4) % | 0,1 % | n.s. | n.a. | (2,6) % |

| Effet de change | 0,3 % | 0,5 % | n.s. | n.a. | 0,3 % |

| Croissance organique | 4,9 % | 3,5 % | (2,2) % | n.a. | 3,9 % |

Le chiffre d’affaires a bénéficié d’un effet de change favorable de 48 M€. Le taux de change spot USD/EUR moyen est de 1,11 USD pour 1 € en 2016, inchangé par rapport à 2015. Le taux couvert du Groupe s’est amélioré à 1,24 USD pour 1 € en 2016, contre 1,25 USD pour 1 € en 2015.

La marge opérationnelle courante ajustée atteint 15,2 % du chiffre d’affaires. Safran affiche un résultat opérationnel courant ajusté de 2 404 M€, en hausse de 123 M€ (soit une hausse de 5,4 %), comparé à 2 281 M€ en 20151. Sur une base organique, cette progression s’élève à 92 M€, l’impact de l’effet de change et des variations de périmètre s’établissant respectivement à 33 M€ et (2) M€.

La croissance du résultat opérationnel courant provient principalement des Équipements aéronautiques dont la progression des activités de services a été soutenue notamment pour les roues et freins. Les activités de Défense ont également contribué à cette croissance.

Les éléments non récurrents représentent (18) M€ :

| En millions d’euros | 2015 | 2016 |

|---|---|---|

| Résultat opérationnel courant ajusté | 2 281 | 2 404 |

| % du chiffre d’affaires | 14,7 % | 15,2 % |

| Plus-value (moins-value) de cession | – | – |

| Reprise (charge) de dépréciation | (637) | – |

| Autres éléments non opérationnels inhabituels et significatifs | (43) | (18) |

| Résultat opérationnel ajusté | 1 601 | 2 386 |

| % du chiffre d’affaires | 10,3 % | 15,1 % |

Le résultat net ajusté (part du Groupe) est de 1 804 M€ (4,34 € par action), comparé à un résultat net ajusté (part du Groupe) de 1 482 M€ (3,56 € par action) en 2015. Pour les activités poursuivies, le résultat net ajusté (part du Groupe) ressort à 1 689 M€ (4,06 € par action) contre 1 386 M€ (3,33 € par action) en 2015.

Outre la croissance du résultat opérationnel, cette progression comprend :

- des frais financiers nets de (144) M€, dont (51) M€ de coût de la dette ;

- une charge d’impôts de (498) M€ (taux d’imposition apparent de 22,2 %). La baisse du taux d’imposition apparent s’explique par une diminution du taux d’imposition applicable en France en 2016, et d’un produit lié à l’ajustement des impôts différés qui reflète la baisse progressive future de taux d’impôt sur les sociétés prévue par la loi de finances 2017.

La table de passage du compte de résultat consolidé au compte de résultat ajusté de l’exercice 2016 est présentée et commentée dans les Notes à la page 16.

Structure bilantielle et trésorerie

Les opérations ont généré 1 091 M€ de cash flow libre. La dette nette s’élève à 1 383 M€ au 31 décembre 2016, comparée à une dette nette de 748 M€ au 31 décembre 2015. La génération de cash flow libre résulte d’un flux de trésorerie opérationnel de 2 651 M€, consacré principalement aux investissements corporels (704 M€), dont le montant est resté stable, et à une augmentation maitrisée de 168 M€ du besoin en fonds de roulement.

Les autres utilisations de la trésorerie incluent notamment la souscription à l’augmentation de capital réservée d’ASL pour un montant de 750 M€ dans le cadre de la finalisation d’Airbus Safran Launchers, ainsi que le paiement du dividende pour un montant de 642 M€ qui inclut la distribution du solde du dividende au titre de l’exercice 2015 (0,78 € par action) et de l’acompte au titre de 2016 (0,69 € par action).

Safran disposait au 31 décembre 2016 d’un montant de trésorerie et équivalents de trésorerie de 1,9 Md€ ainsi que de facilités de crédit confirmées et non tirées de 2,5 Mds€.

Recherche et Développement

Les dépenses totales de R&D (y compris celles financées par les clients) atteignent 1 708 M€.

L’effort de R&D autofinancée (avant le Crédit d’Impôt Recherche – CIR) s’établit à 1 106 M€, soit 7,0 % du chiffre d’affaires 2016, en baisse de 117 M€ par rapport à 2015. Comme prévu, la R&D capitalisée a également diminué de 136 M€ pour s’établir à 343 M€, principalement en raison de la baisse des dépenses sur les programmes LEAP. Les dépenses liées au programme LEAP-1A sont intégralement comptabilisées en charges depuis le 1er mai 2016 et l’amortissement de la R&D capitalisée a commencé. Ainsi l’impact sur le résultat opérationnel courant de la R&D comptabilisée en charges atteint 728 M€, en hausse de 45 M€ par rapport à l’année précédente.

Investissements corporels

Les investissements corporels s’élèvent à 704 M€ en 2016, un montant stable par rapport à 2015. Ce niveau soutenu s’explique principalement par la préparation de l’entrée en service et de la montée en cadence des nouveaux programmes.

Proposition de dividende

Lors de l’Assemblée générale du 15 juin 2017, un dividende de 1,52 € par action (en augmentation de 10,1 % par rapport à l’exercice 2015) sera soumis à l’approbation des actionnaires. Un acompte sur dividende (0,69 € par action) ayant été versé en décembre 2016, le solde à payer s’élèverait donc à 0,83 € par action (environ 347 M€). Ce solde serait versé à partir du 21 juin 2017 (avec une date de détachement du coupon le 19 juin 2017).

Structure du capital

L’État français a cédé 1,39 % du capital de Safran à des investisseurs institutionnels au terme d’un placement réalisé le 23 novembre 2016. Au 31 décembre 2016, la participation de l’État français s’élevait à 14,0 % du capital de Safran, comparé à 15,4 % à fin 2015.

Conformément à la législation en vigueur, 644 444 actions supplémentaires détenues par l’État français seront ultérieurement proposées aux salariés et anciens salariés du Groupe.

Le 12 décembre 2016, dans le cadre des autorisations accordées par l‘Assemblée générale des actionnaires du 19 mai 2016, Safran a annoncé son intention de procéder à un rachat de ses propres titres pour un montant maximum de 450 M€ dans le but de neutraliser l’effet dilutif d’instruments de capitaux propres de son bilan. À cet effet, Safran a racheté 3 756 498 actions au titre de la première tranche en janvier 2017 pour un montant de 250 M€.

Salariés

Fin 2016, Safran employait environ 57 500 personnes au sein des activités poursuivies. En incluant les activités de Sécurité, destinées à être cédées, les effectifs totalisaient 66 500 personnes au 31 décembre 2016 contre environ 70 100 personnes au 31 décembre 2015, une diminution principalement due au transfert d’environ 3 500 personnes vers ASL. Safran a recruté quasiment au même rythme que les départs naturels pour assurer le renouvellement des générations et stabiliser les effectifs du Groupe. Les effectifs sont restés stables en France à plus de 38 000 personnes avec 2 000 recrutements réalisés. A l’international, près de 5 000 personnes ont rejoint le Groupe.

En 2016, la contribution du Groupe aux accords de participation et d’intéressement, y compris le forfait social, s’élève à 435 M€ au titre des activités poursuivies contre 420 M€ en 2015.

IFRS 15

Safran est en cours d’analyse de ses méthodes comptables au regard des futures dispositions normatives.

Cette analyse a été réalisée sur les différentes typologies de contrats existants au sein du Groupe.

Sur la base de cette analyse, Safran anticipe les changements suivants :

- Safran comptabilisera le chiffre d’affaires lié aux services fournis dans le cadre de contrats à long terme au rythme de la fourniture du service et non plus en fonction du rythme d’utilisation de l’équipement par le client. L’évaluation du degré d’avancement et la comptabilisation du chiffre d’affaires seront alors basées sur les coûts encourus et non plus sur les heures de vol ou autre mesure équivalente.

- Pour les contrats à éléments multiples incluant du développement et différents biens et services, il conviendra d’identifier les obligations de performance au sein de chaque contrat. Le chiffre d’affaires de chaque obligation de performance sera comptabilisé en fonction du transfert du contrôle.

- Certains éléments actuellement présentés comme des charges seront reclassés en déduction des ventes (par exemple certaines garanties de fonctionnement).

En revanche, Safran n’anticipe pas de modification de la comptabilisation du chiffre d’affaires lié à la livraison de première monte (moteurs et équipements), la livraison de pièces détachées et la maintenance fournie sur la base de maintenance pièces et main d’oeuvre.

En synthèse, la mise en oeuvre de la norme IFRS 15 ne devrait pas avoir d’impact significatif sur le niveau de chiffre d’affaires annuel du Groupe, dans son périmètre actuel, et n’aura aucun impact sur les flux de trésorerie associés.

La norme IFRS 15 sera appliquée par le Groupe à compter du 1er janvier 2018 selon la méthode dite « rétrospective complète ». De ce fait, les comptes comparatifs 2017 présentés dans les états financiers 2018 seront retraités et les capitaux propres figurant au bilan d’ouverture au 1er janvier 2017 auront été ajustés des effets de l’application de cette nouvelle norme

Couvertures de change

Le portefeuille de couverture de Safran s’élevait à 19,2 Mds USD le 6 février 2017.

- 2017 : l’exposition nette USD/EUR (7,5 Mds USD) est intégralement couverte avec un cours couvert cible à 1,21 USD/EUR, inchangé par rapport à le précédente indication.

- 2018 : l’exposition nette USD/EUR est désormais intégralement couverte à 7,7 Mds USD (contre 6,1 Mds USD précédemment) avec un cours couvert cible à 1,18 USD/EUR (contre une fourchette de 1,17 – 1,19 USD/EUR indiquée auparavant).

- 2019 : l’exposition nette USD/EUR est couverte à hauteur de 2,7 Mds et les instruments en place permettront d’atteindre une couverture de 8,0 Mds d’ici la fin de l’année 2017 tant que l’USD/EUR se maintiendra sous le seuil de 1,25. Certains instruments en place ont des barrières désactivantes dont les niveaux sont placés entre 1,18 et 1,45 USD avec des maturités allant jusqu’à 1 an. La limite supérieure de la fourchette indicative du cours couvert cible est resserrée d’un centime à 1,18 USD/EUR (contre 1,19 USD/EUR auparavant) ; la limite inférieure de la fourchette reste inchangée à 1,15 USD/EUR.

- 2020 : la couverture de l’exposition nette USD/EUR a été initiée à hauteur de 1,5 Md ; les instruments en place permettront d’augmenter progressivement cette couverture à 5,5 Mds d’ici la mi 2018 tant que l’USD/EUR se maintiendra sous le seuil de 1,25. Certains instruments en place ont des barrières désactivantes dont les niveaux sont placés entre 1,18 et 1,45 USD avec des maturités allant jusqu’à 2 ans. Le cours de couverture cible est compris dans une fourchette 1,13 – 1,18 USD/EUR.

Perspectives pour l’année 2017

Toutes les activités constituant les activités de Sécurité sont classées comme destinées à être cédées. Par conséquent, les perspectives 2017 et la comparaison avec 2016 portent sur les activités poursuivies : Propulsion, Équipements aéronautiques, Défense, Holding et autres.

Par ailleurs, depuis le 1er juillet 2016, Safran consolide sa participation dans Airbus Safran Launchers par mise en équivalence et, par conséquent, ne reconnaît plus de chiffre d’affaires au titre des activités spatiales. En 2017, l’impact de ce changement sur le chiffre d’affaires est estimé à environ 312 M€ par rapport à 2016 correspondant au 1er semestre 2016.

Safran prévoit sur l’ensemble de l’exercice 2017 :

- Une croissance de 2 % à 3 % du chiffre d’affaires ajusté. Hors effet de la mise en équivalence d’ASL à compter du 1er juillet 2016, la hausse du chiffre d’affaires devrait être comprise entre 2 % et 4 %.

- Un résultat opérationnel courant ajusté proche de celui de 2016.

- Un cash flow libre représentant plus de 45 % du résultat opérationnel courant ajusté, un élément d’incertitude demeurant le rythme de paiement de plusieurs États clients.

Les perspectives sont basées notamment sur les hypothèses suivantes :

- Augmentation des livraisons de première monte en Aéronautique

- Croissance des activités de services pour les moteurs civils comparable à 2016

- Transition CFM56 – LEAP : impact global sur le résultat opérationnel courant ajusté des activités de Propulsion de 300 M€ à 350 M€

- Baisse des volumes de moteurs CFM56 en première monte

- Marge négative sur les livraisons de moteurs LEAP et dépréciation des stocks et des en-cours de production pour les livraisons futures

- Réduction du niveau de R&D autofinancée de l’ordre de 100 M€

- Baisse des dépenses sur les moteurs LEAP, A320neo

- Diminution des dépenses capitalisées et augmentation de l’amortissement de la R&D immobilisée : impact sur le résultat opérationnel courant de 50 M€ à 100 M€

- Niveau soutenu d’investissements corporels, y compris les extensions de sites, les nouvelles capacités de production et les outillages, de l’ordre de 850 M€, pour soutenir la transition de production et la montée en cadence

- Poursuite de l’amélioration de la productivité

Confirmation des ambitions financières 2017-2020 sur la base du périmètre actuel

Comme indiqué lors de sa Journée Investisseurs tenue le 14 mars 2016, Safran met à jour ses tendances à moyen terme et réaffirme ses ambitions financières pour 2020.

- Sur la base des activités poursuivies au 1er janvier 2017, c’est-à-dire avant acquisitions et compte tenu de la sortie du périmètre de consolidation prévue en 2017 des activités de Sécurité, classées dans les activités destinées à être cédées, la marge opérationnelle courante ajustée2 du Groupe serait ressortie à 14,7 % en 2015.

Safran confirme la tendance précédemment indiquée d’une marge opérationnelle courante ajustée2en ligne avec ce niveau pendant la période de transition.

- Les autres hypothèses sont actualisées comme suit :

- Ces tendances s’entendent à normes comptables actuelles. Les impacts d’IFRS 15 sur le chiffre d’affaires ajusté du Groupe devraient être limités. Des indications plus détaillées sur ces impacts seront fournies en 2017.

- Elles tiennent compte d’un taux spot EUR/USD de 1,10 en 2017 et de 1,14 sur 2018-20, ainsi que de l’avantage que procure une politique de couverture du risque de change permettant à Safran de bénéficier au moins jusqu’en 2020 de l’amélioration du taux de change EUR/USD aux conditions actualisées lors de la présentation des résultats annuels 2016 (fourchette de 1,13-1,18 $/€ en 2020).

- Enfin, les tendances tiennent compte d’une actualisation des hypothèses clés des principaux programmes et notamment du CFM56 et du LEAP. Concernant l’objectif de cash-flow libre, il est rappelé que le rythme de paiement de plusieurs Etats clients demeure un élément d’incertitude.

Pour 2020, les objectifs sont les suivants : ventes consolidées ajustées supérieures à 19 Mds€, marge opérationnelle courante proche de 16 % et cash flow libre moyen pour la période de 50 % du résultat opérationnel courant ajusté.

Négociations exclusives pour l’acquisition de Zodiac Aerospace

Le 19 janvier 2017, Safran et Zodiac Aerospace ont annoncé être entrés en négociations exclusives pour l’acquisition de Zodiac Aerospace par Safran dans le cadre d’une OPA amicale à 29,47 € par action Zodiac Aerospace, suivie d’une fusion sur la base de 0,485 action Safran pour 1 action Zodiac Aerospace. Avant la fusion et sous réserve de son approbation, Safran verserait à ses actionnaires un dividende exceptionnel de 5,50 € par action.

Le Conseil d’administration de Safran et le Conseil de surveillance de Zodiac Aerospace ont chacun approuvé à l’unanimité le principe de l’opération. La signature d’un accord définitif reste soumise à l’avis des instances représentatives des personnels de Safran et de Zodiac Aerospace conformément au droit applicable. La finalisation de l’opération serait soumise à l’approbation des actionnaires de Safran et de Zodiac Aerospace, à l’obtention des autorisations réglementaires, notamment au titre du contrôle des concentrations ainsi qu’aux autres conditions usuelles. La finalisation de l’offre publique est attendue au cours du 4e trimestre 2017 et la réalisation de la fusion début 2018. Safran et Zodiac Aerospace tiendront le marché informé de toute évolution significative de l’opération.

Les conditions de l’accord envisagé ont été publiées dans un communiqué de presse et commentées par la Direction Générale de Safran lors d’une conférence téléphonique le 19 janvier 2017. Le communiqué de presse et la présentation sont disponibles sur le site Internet à l’adresse : http://www.safran-group.com

Commentaires sur l’activité

Propulsion aéronautique et spatiale

En 2016, les commandes et intentions d’achat de LEAP ont totalisé 1 801 moteurs. En février 2017, le moteur LEAP dépasse les 12 200 commandes et intentions d’achat (hors options). La demande de moteurs CFM56 reste forte : les commandes s’élèvent à 876 moteurs en 2016 et le carnet de commandes totalise 2 273 moteurs à fin 2016.

Le chiffre d’affaires s’élève à 9 391 M€, en hausse de 0,8 % par rapport à 9 319 M€ en 2015. Hors effets des variations de périmètre liées à la mise en équivalence de la participation de 50 % de Safran dans Airbus Safran Launchers (les activités spatiales avaient contribué à hauteur de 410 M€ au chiffre d’affaires première monte de la Propulsion au 2e semestre 2015), la hausse aurait été de 5,4 %. Sur une base organique, le chiffre d’affaires de la propulsion augmente de 4,9 %, portée par les livraisons de moteurs civils et les services pour les programmes civils et militaires.

Le chiffre d’affaires des moteurs civils en première monte enregistre une augmentation organique d’environ 5 % grâce à la comptabilisation des 77 moteurs LEAP livrés et au niveau record des livraisons de moteurs CFM56 (1 693 unités, soit 5 % de plus qu’en 2015). Les ventes de moteurs militaires en première monte progressent également grâce aux livraisons plus importantes de moteurs TP400. Onze livraisons de moteurs M88 ont été comptabilisées en 2016, dont 7 destinées à l’Égypte. Le chiffre d’affaires des turbines d’hélicoptère en première monte a diminué d’environ 8 % en raison d’un recul du nombre de turbines pour les hélicoptères lourds ; cette baisse a toutefois été partiellement compensée par une augmentation des livraisons de turbines d’hélicoptères légers dont la valeur unitaire est plus faible.

Le chiffre d’affaires généré par les services augmente de 7,3 % en euros et représente 57 % du chiffre d’affaires des activités de propulsion de l’année. Les activités de services pour moteurs civils, en croissance de 6,9 % en USD par rapport à 2015, sont toujours notamment par les pièces de rechange des moteurs CFM56 récents et des GE90, ainsi que par les prestations de services. Les services pour moteurs militaires enregistrent une forte croissance. Les services pour turbines d’hélicoptère ont diminué de l’ordre de 5 % du fait d’une baisse des heures de vol chez les clients du secteur pétrolier et gazier et de l’immobilisation d’une partie de la flotte d’hélicoptères H225 Super Puma.

Le résultat opérationnel courant s’établit à 1 786 M€ (19,0 % du chiffre d’affaires) par rapport aux 1 833 M€ (19,7 % du chiffre d’affaires) réalisés en 2015. La forte activité des services et une hausse des livraisons de moteurs CFM56 ont contribué positivement à ce résultat. La rentabilité a été affectée par les coûts de production des moteurs LEAP, comptabilisés soit en marge négative pour les moteurs livrés soit comme une dépréciation de stock et encours pour les moteurs en production. L’augmentation du niveau de R&D par rapport à 2015 a été défavorable et s’explique par la comptabilisation en charges des dépenses de R&D du LEAP-1A depuis mai 2016 et par le début de l’amortissement de la R&D capitalisée. L’amélioration du taux couvert a eu un effet positif sur la profitabilité.

En 2016, Safran a démarré son plan de réduction progressive des coûts de production du LEAP afin d’atteindre le point mort en termes de marge brute avant la fin de la décennie, comme déjà communiqué.

Equipements aéronautiques

Les activités d’Equipements aéronautiques réalisent un chiffre d’affaires de 5 145 M€, en hausse de 4,1 % par rapport à 2015. Sur une base organique, le chiffre d’affaires augmente de 3,5 %. Le chiffre d’affaires des activités de services représente 31,8 % des ventes, en hausse de près de 2 points par rapport à 2015.

Le chiffre d’affaires de la première monte est en hausse de 1,4 %. Cette progression s’explique principalement par l’augmentation des livraisons de câblages et de trains d’atterrissage pour l’A350, de nacelles LEAP pour l’A320neo, de câblages et de trains d’atterrissage pour l’A320ceo et l’A320neo, ainsi que par une plus forte contribution de l’A400M, notamment les trains d’atterrissage. La baisse des volumes des programmes A330 et A380 ont eu un effet défavorable. Les livraisons destinées au Boeing 787 restent globalement stables par rapport à 2015.

Les activités de services ont augmenté de 10,5 % grâce à la bonne dynamique des freins carbone et à la progression des services associés aux nacelles (y compris les premières livraisons de stocks de pièces de rechange à des compagnies exploitant l’A320neo équipé du LEAP).

Le résultat opérationnel courant s’établit à 567 M€, en hausse de 21,7 % par rapport aux 466 M€ réalisés en 2015. La marge opérationnelle s’élève à 11,0 %, en augmentation de 160 points de base. La hausse des volumes, notamment pour les activités de services, associée aux importantes mesures de réduction des coûts et de productivité mises en oeuvre ont amélioré la rentabilité. L’amélioration du taux de couverture a eu un impact positif. L’augmentation du niveau de R&D comptabilisé en charges a eu un effet légèrement négatif sur la rentabilité.

Défense

Le chiffre d’affaires recule de 2,2 % pour s’établir à 1 238 M€ contre 1 266 M€ en 2015. Comme prévu, ce repli s’explique principalement par la fin de quelques contrats d’optronique qui n’ont pas encore été totalement compensés par la contribution plus importante des contrats récemment conclus en France et à l’export.

Dans l’optronique, la fin du programme FELIN et le recul des ventes de viseurs ont été partiellement compensés par la hausse des volumes de jumelles infra-rouges et par le démarrage du programme de drone tactique Patroller. Le chiffre d’affaires des activités d’avionique a été impacté par un repli des systèmes de contrôle de vol d’hélicoptères. Ce repli est partiellement compensé par une augmentation des kits de guidage, notamment à l’export. Les ventes d’électronique progressent grâce aux FADEC, notamment pour les moteurs CFM56 et LEAP.

L’activité commerciale a été particulièrement forte en 2016 avec des prises de commandes totalisant 1,8 Md€. Les contrats importants incluent le système de drone tactique Patroller pour l’armée française, les équipements optroniques portables LTLM II pour les forces armées américaines et une nouvelle commande par la DGA (Direction Générale de l’Armement) en France pour des kits de guidage AASM. Ce niveau de prise de commande conforte les perspectives de croissance.

Le résultat opérationnel courant augmente à 76 M€ contre 64 M€ en 2015. La marge opérationnelle progresse de 100 points de base et ressort à 6,1 % du chiffre d’affaires en 2016. Les investissements destinés à améliorer la performance industrielle et les importantes mesures de contrôle des coûts mises en oeuvre ont porté leurs premiers fruits. Le niveau de R&D capitalisée a augmenté par rapport à 2015. La R&D autofinancée reste élevée, à 9,1 % du chiffre d’affaires, afin de maintenir l’avance technologique et de soutenir le développement des nouveaux contrats, dont le programme Patroller.

Holding et autres

Le secteur « Holding et autres » comprend les coûts de pilotage et de développement ainsi que les services transversaux fournis à l’ensemble du Groupe, y compris les affaires financières et juridiques, la politique fiscale et de change, la communication et les ressources humaines. En outre la holding facture aux filiales les services partagés, notamment les centres de services administratifs (paie, recrutement, informatique, comptabilité), un organisme de formation centralisé et le centre R&T du Groupe.

La forte baisse (57 M€) de l’impact du secteur « Holding et autres » sur le résultat opérationnel courant du Groupe traduit d’importantes mesures de réduction de coûts et de rationalisation, ainsi qu’une baisse de provisions et une hausse limitée des frais de siège facturés aux filiales.

Calendrier

- Chiffre d’affaires T1 2017 : 25 avril 2017 (après bourse)

- Assemblée générale 2017 : 15 juin 2017

- Résultats S1 2017 : 28 juillet 2017 (avant bourse)

* * * *

Safran organise aujourd’hui à 08h30, heure de Paris, une conférence téléphonique pour les analystes financiers, les investisseurs et les médias. Pour participer, composer le 01 70 77 09 40 depuis la France, le +44 203 367 9454 depuis le Royaume-Uni ou le +1 866 907 5924 depuis les États-Unis.

Le webcast sera accessible via le site Internet de Safran, sur inscription, à l’adresse suivante : http://event.onlineseminarsolutions.com/wcc/r/1358645-1/29162DC6C97A0168E9DAE5C78248FE7C

Les participants pourront accéder au webcast 15 minutes avant le début de la conférence.

Une ré-écoute sera disponible via ce même lien jusqu’au 23 mai 2017.

Le communiqué de presse, la présentation et les états financiers consolidés sont disponibles sur le site Internet à l’adresse www.safran-group.com.

* * * *

Chiffres clés

Activités poursuivies : Toutes les données 2015 ont été retraitées en application de la norme IFRS 5, sauf celles du bilan au 31/12/2015.

| Compte de résultat ajusté (en millions d’euros) |

2015 | 2016 | % variation |

|---|---|---|---|

| Chiffre d’affaires | 15 536 | 15 781 | 1,6 % |

| Autres produits et charges opérationnels courants | (13 300) | (13 476) | |

| Quote-part dans le résultat net des co-entreprises | 45 | 99 | |

| Résultat opérationnel courant | 2 281 | 2 404 | 5,4 % |

| % du chiffre d’affaires | 14,7 % | 15,2 % | 0,5 pt |

| Autres produits et charges opérationnels non courants | (680) | (18) | |

| Résultat opérationnel | 1 601 | 2 386 | 49,0 % |

| % du chiffre d’affaires | 10,3 % | 15,1 % | 4,8 pt |

| Résultat financier | (218) | (144) | |

| Produit (charge) d’impôts | (371) | (498) | |

| Quote-part dans le résultat net des entreprises associées | – | – | |

| Résultat de cession de titres Ingenico Group | 421 | – | |

| Résultat net des activités poursuivies | 1 433 | 1 744 | 21,7 % |

| Résultat des activités en cours de cession | 99 | 117 | |

| Résultat de la période | 1 532 | 1 861 | 21,5 % |

| Résultat attribuable aux intérêts minoritaires (participations ne donnant pas le contrôle) | (50) | (57) | |

| Dont activités poursuivies | (47) | (55) | |

| Dont activités en cours de cession | (3) | (2) | |