« Il y a deux types de problèmes dans la vie : les problèmes politiques sont insolubles et les problèmes économiques sont incompréhensibles », soulignait Alec Douglas-Home, éphémère Premier ministre britannique dans les années 60. Il n’avait pas complètement tort. Au cours des dernières années, l’évolution des marchés financiers et l’apparition des taux négatifs ne correspondaient en rien à ce qui est enseigné dans les manuels d’économie. Cependant, 2017 devrait confirmer le retour à la normale amorcée en fin d’année. C’est la bonne nouvelle.

La bonne nouvelle…

La parenthèse des taux d’intérêt bas, du pétrole à bas prix, et de la lowflation est en passe de se clore. Depuis l’été dernier, les anticipations d’inflation dans les pays développés sont de nouveau en hausse sous l’effet d’une progression du prix global des matières premières et, surtout, de la sortie confirmée de la déflation de la Chine. Après des années de déclin, l’inflation au sein du G7 a atteint fin 2016 une moyenne de 0,8% par rapport à un point bas de 0,35% en mai de la même année.

Les taux d’intérêt, qui avaient chuté à un niveau plancher de 0,6% pour les obligations souveraines mondiales (toutes maturités confondues), sont en train de se redresser et devraient atteindre début 2017 une moyenne de 1,5%, ce qui reste toujours faible en comparaison historique. Enfin, une amorce de hausse du prix du pétrole a commencé dans la foulée du récent accord de l’OPEP, même si celui-ci a assez peu de chances d’être complètement respecté par les pays membres du cartel. En effet, l’histoire nous enseigne qu’ils ont systématiquement pompé au-delà des objectifs fixés sur la période 2000-2007.

Ce nouveau paradigme économique constitue un retour à la normale progressive. Les taux d’intérêt négatifs, résultant des politiques monétaires ultra-accommodantes des banques centrales des pays développés, étaient une anomalie. Un baril de pétrole proche de 40 dollars l’était moins puisque de 1862 à nos jours, le prix moyen était de 34,20 USD, ce qui permet de relativiser l’évolution récente de l’or noir. De ce point de vue, l’anomalie n’est pas tant la période récente que celle d’avant mi-2014 lorsque le baril était au-dessus de 100 dollars.

La première mauvaise nouvelle…

La première mauvaise nouvelle est que l’année 2017 devrait confirmer le maintien d’une croissance molle au niveau mondial, nettement en-dessous de son rythme de croisière d’avant la crise financière de 2007-2008. La baisse continue depuis 2011 de la part du commerce international dans le PIB mondial (moins de 22% attendu en 2016 contre un pic à 25% en 2008) est le symptôme de cette crise durable de la croissance qu’on observe depuis la crise financière mondiale.

Les principaux moteurs économiques au niveau mondial, les Etats-Unis, la Chine et l’Europe, sont en phase de ralentissement. Toutefois, une nouvelle crise mondiale a peu de chances de survenir l’an prochain, en particulier si on raisonne en termes de cycles économiques. Aux Etats-Unis, la poursuite du processus de redressement des taux entamé en décembre 2015 devrait avoir un impact économique direct marginal. Il est difficile d’imaginer que les agents économiques décident de changer leurs comportements d’investissement et de consommation à cause d’une hausse d’un demi-point ou de trois quarts de point au niveau des taux d’intérêt à court terme. Même dans le cas où le taux directeur de la Fed serait à 1,5-2% à la fin de l’année 2017, il serait toujours à un niveau très bas en comparaison historique, à la fois en valeur nominale et en valeur réelle. Il n’est toutefois pas exclu que la Fed puisse adopter un discours plus hawkish que prévu afin de compenser l’effet économique de la politique budgétaire expansionniste du président Trump. Il faudra, alors, que le marché s’habitue à ce changement de ton.

Notre vision concernant la Chine est toujours positive. Le pays devrait connaître une croissance comprise entre 6% et 6,2% en 2017. Notre optimisme s’explique par 1) la rapide intégration des nouvelles technologies dans le processus de production ce qui va accroître la productivité, 2) l’accroissement constant de la contribution du secteur des services au PIB (40% en 2005 contre plus de 50% de nos jours) et 3) une politique monétaire prudente et plus efficace. A cet égard, on peut mentionner la meilleure maîtrise des réserves de change qui ont baissé de seulement 5,5% en 2016 contre 16% en 2015 et la stabilisation, à confirmer, du CNYUSD autour du niveau de 7,00 l’an prochain.

L’Europe sera le vrai perdant puisque le continent n’aura pas connu de vraie reprise économique (à l’exception du Royaume-Uni). En zone euro, la croissance est attendue à 1,3% en 2017 contre 1,6% cette année (en considérant une croissance trimestrielle identique au T3 et au T4) et 2% en 2015, ce qui va accentuer au cours de l’année la pression sur la BCE pour qu’elle prenne des mesures supplémentaires. Le risque politique, du fait des scrutins prévus aux Pays-Bas, en France, en Allemagne et du déclenchement probable du Brexit, sera encore au premier plan. Echaudés par le référendum britannique et l’élection de Donald Trump, les investisseurs affichent désormais une bonne résilience au risque politique dans les pays développés, comme l’a montré l’épisode du référendum italien. On peut donc considérer prudemment que les répercussions économiques et financières de ces échéances seront faibles. Même la Pologne, dont la prime de risque a fortement augmenté en 2016 à cause des mesures économiques non orthodoxes prises par le PiS au pouvoir (pour la première fois depuis 2002, le spread de la Pologne est plus élevé que celui de la Hongrie !), devrait voir ses conditions de financement s’améliorer.

La seconde mauvaise nouvelle

La seconde mauvaise nouvelle est le renforcement du dollar américain qui résulte à la fois de la normalisation des taux aux Etats-Unis et du processus de recyclage par les pays émergents de leurs surplus en USD sur le marché américain. Plus le dollar se renforce, plus la croissance mondiale risque d’être faible. Selon une étude de novembre 2016 de la Banque des règlements internationaux (BRI), « une appréciation d’un point de pourcentage du dollar index induit une chute de 49 points de base du taux de croissance des activités transfrontalières de prêt en USD ».

Les pays émergents sont, évidemment, les plus vulnérables, en particulier ceux qui ont la particularité de présenter une forte dépendance aux financements étrangers et d’être sujet à un niveau de risque politique élevé. C’est le cas de la Turquie. Son système financier est tributaire des financements en USD en raison de ses faibles réserves de devises, de son niveau d’épargne domestique bas et de sa dette extérieure élevée. En outre, sa monnaie pourrait faire les frais de la reprise en main de la politique monétaire par le gouvernement et connaître une forte instabilité au cours de l’année 2017.

Les problèmes de la Turquie sont exacerbés car le coup d’Etat raté de l’été dernier qui continue de déstabiliser les institutions démocratiques et de peser négativement sur le sentiment économique. Toutefois, le cas de la Turquie soulève aussi la question du coût économique exorbitant pour de nombreux pays à être dépendant des transactions indexées en USD (en éventuellement en EUR).

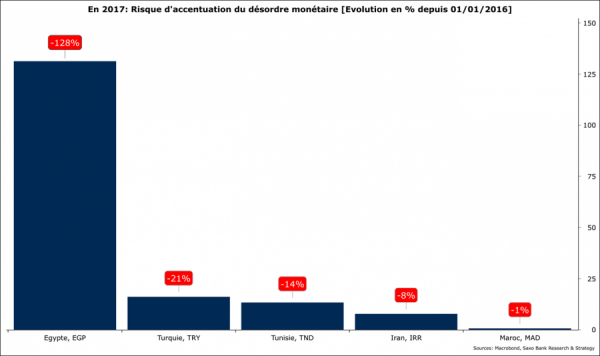

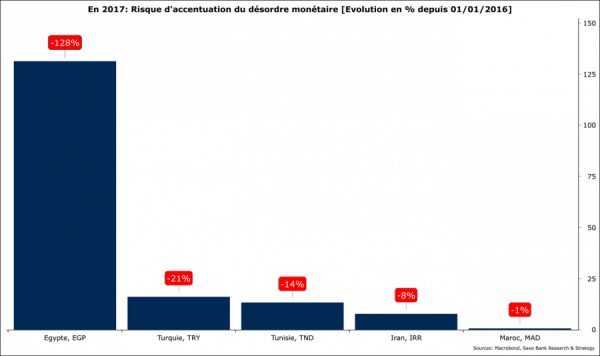

Ce système n’est pas tenable dans un monde où le dollar américain va s’apprécier substantiellement. Le risque est d’assister à un effondrement de plusieurs monnaies des pays émergents, comme ce fut le cas en juin dernier lorsque le Nigéria a abandonné l’ancrage explicite de sa monnaie à l’USD ou en novembre dernier lorsque l’Egypte a fait de même sur les conseils du FMI

La règle de base en économie est qu’un pays avec des institutions politiques faibles et une économie faible doit avoir une monnaie faible. Les pays qui sont concernés par cette règle ont tout intérêt à abandonner l’ancrage explicite au dollar, lorsqu’il existe, afin de mener de vraies réformes monétaires. Ils peuvent privilégier des mécanismes de caisses d’émission ou, pour les pays exportateurs de pétrole, un système hybride en fixant le taux de change de la monnaie par rapport à un panier constitué à X % de dollar et à X % de pétrole, en fonction de la structure économique du pays. Cette dernière solution serait tout à fait opportune pour le Venezuela qui risque d’être en défaut de paiement d’ici à la fin de l’année 2017 s’il ne bénéficie pas d’une nouvelle aide chinoise.

ch.dembik