L’assurance maladie constitue l’un des principaux enjeux pour la maîtrise des finances publiques. Les dépenses entrant dans le champ de « l’objectif national de dépenses d’assurance maladie » (ONDAM) se sont en effet élevées à 191 Md€, soit 8,3 % du PIB, en 2017 et leur « croissance tendancielle » est estimée par le ministère chargé de la santé à 4,5 % par an pour 2018. Une fiche spécifique est consacrée à l’ONDAM et à la maîtrise des dépenses d’assurance maladie.

Ces dépenses soulèvent aussi la question de leur efficience, c’est-à-dire du rapport entre leur impact sur la santé et leur coût, qui fait l’objet d’une autre fiche. Celle-ci décrit l’organisation institutionnelle de l’assurance maladie, les prestations qu’elle assure et les modalités de leur financement. Quelques comparaisons internationales sont ajoutées.

Cette fiche ne concerne que « l’assurance maladie obligatoire de base » publique, dont les remboursements peuvent être complétés par des « organismes privés d’assurance maladie complémentaire »[1]ou par le dispositif public de « couverture maladie universelle complémentaire ».

L’organisation de l’assurance maladie

Les ordonnances des 4 et 19 octobre 1945 ont créé le « régime général » de sécurité sociale des salariés du secteur privé, géré paritairement par les représentants des salariés et des employeurs, qui a été séparé en 1967 en trois « branches » autonomes : maladie, vieillesse et famille. La gestion de la branche maladie a été confiée à la « caisse nationale d’assurance maladie des travailleurs salariés » (CNAMTS).

En 1996, une réforme constitutionnelle a donné au Parlement le pouvoir de voter des lois de financement de la sécurité sociale (LFSS), qui comprennent un objectif national de dépenses d’assurance maladie (ONDAM).

Il a été décidé en 1999 d’instaurer une « couverture maladie universelle » (CMU) ouvrant le droit à l’assurance maladie à toute personne majeure résidant régulièrement sur le territoire français. Malgré l’existence de la CMU et alors que leurs prestations sont désormais quasiment les mêmes, plusieurs « régimes » d’assurance maladie subsistent.

Un régime de sécurité sociale est défini par une population particulière, les prestations auxquelles elle a droit et les modalités de leur financement. Il existe trois grands régimes d’assurance maladie : le régime général, géré par la CNAMTS, qui couvre les salariés du secteur privé et des populations rattachées (fonctionnaires, étudiants…) ; le « régime social des indépendants » (RSI) et le « régime agricole » géré par la mutualité sociale agricole (MSA). De plus petits « régimes spéciaux » existent toujours (SNCF, Banque de France…).

Le rôle de l’Etat

Le Parlement détermine, conformément à la Constitution, les « principes fondamentaux » de l’assurance maladie, par exemple les conditions générales de remboursement des dépenses de santé des assurés sociaux, et vote l’ONDAM avec la LFSS. Il fixe également les règles relatives à l’assiette, au taux et aux modalités de recouvrement des « impositions de toutes natures » affectées au financement de l’assurance maladie, en particulier la contribution sociale généralisée (CSG). Les taux des cotisations sociales sont fixés par le gouvernement.

Celui-ci exerce la tutelle des caisses nationales d’assurance maladie, qui sont des établissements publics de l’Etat. En particulier, il nomme leur directeur général et passe avec elles des « conventions d’objectifs et de gestion » (COG) précisant leurs objectifs et leurs moyens. En outre, il approuve, par arrêté du ministre en charge de la santé, les conventions passées par ces caisses avec les représentants des professions de santé (cf. ci-dessous).

Le gouvernement définit la politique de santé publique et la politique d’adaptation de l’offre de soins. Il exerce la tutelle des hôpitaux publics, qui sont des « établissements publics de santé », notamment par l’intermédiaire des « agences régionales de santé » (ARS), qui sont elles-mêmes des établissements publics administratifs sur lesquels il exerce un pouvoir important. Les ARS ont plus généralement des missions d’organisation de l’offre de soins, notamment à travers des « schémas régionaux de l’offre sanitaire » (SROS), et de mise en œuvre de la politique de santé publique, dans le cadre d’un « projet régional de santé » (PRS).

La « dépense courante de santé » (DCS), qui est notamment utilisée pour les comparaisons internationales, a un champ plus large que la CSBM car elle inclut par exemple les coûts de la recherche médicale et de la formation des médecins. Elle s’est élevée à 271 Md€ en 2017 (11,8 % du PIB) et a été financée à hauteur de 75 % par la sécurité sociale, 5 % par l’Etat et d’autres organismes publics et 20 % par des personnes, physiques ou morales, privées.

Le gouvernement fixe par arrêté les « tarifs à l’activité » (T2A) sur la base desquels les établissements de santé sont remboursés de leurs frais par l’assurance maladie (chaque séjour d’un malade est remboursé sur la base d’un tarif correspondant au coût moyen du « groupe homogène de séjours » auquel il se rattache).

L’Etat exerce également un rôle important en matière de politique du médicament, et plus généralement de produits de santé (prothèses…), d’abord à travers un établissement public administratif, « l’agence nationale de sécurité du médicament » (ANSM) qui est chargée, en particulier, des « autorisations de mise sur le marché » (AMM), de leur retrait ou de leur suspension, sur la base de critères médicaux (avec « l’agence européenne des médicaments » au niveau européen). Le « comité économique des produits de santé » (CEPS), composé majoritairement des directeurs des services concernés de l’Etat, fixe le prix des médicaments remboursables par l’assurance maladie sur la base d’un avis de la « commission de la transparence de la Haute autorité de santé » qui en évalue la valeur ajoutée thérapeutique.

Le rôle des caisses d’assurance maladie

Les représentants des caisses des trois grands régimes (CNAMTS, RSI et MSA) sont rassemblés dans « l’union nationale des caisses d’assurance maladie » (UNCAM), qui est dirigée par le directeur général de la CNAMTS.

L’UNCAM a pour mission de définir le champ des prestations remboursables et de passer des conventions avec les professionnels de santé concernés (hors établissements de santé et laboratoires pharmaceutiques) ayant notamment pour objet, dans le respect de l’ONDAM, de fixer les tarifs sur la base desquels sont remboursés les assurés sociaux. Elle a également pour mission de fixer le taux de prise en charge des dépenses de santé, sur la base de ces tarifs, et les éventuels forfaits et franchises laissés à la charge des ménages.

Les caisses d’assurance maladie, dont les conseils d’administration sont composés à parité de représentants des assurés et de leurs employeurs, remboursent les dépenses de santé aux ménages ou directement aux prestataires de services de santé sur la base des tarifs et taux de prise en charge fixés par l’UNCAM et approuvés par le ministre de la santé.

Elles définissent et mettent en œuvre une « politique de gestion du risque » consistant, par exemple, à promouvoir les bonnes pratiques médicales ou à contrôler le respect des règles par les assurés sociaux et les professionnels de santé.

Les caisses nationales pilotent un réseau de caisses locales, les « caisses primaires d’assurance maladie » (CPAM) pour le régime général.

Les cotisations et les impôts et taxes affectées à la CNAMTS sont collectés par « l’agence centrale des organismes de sécurité sociale » (ACOSS)[2] et le réseau des « unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales » (URSSAF).

La coordination

Le rapport de la Cour des comptes de septembre 2015 sur la sécurité sociale, montre que le pilotage de l’organisation de l’offre de soins est éclaté et mal coordonné. Le gouvernement est notamment représenté par les ministres du budget et de la santé et ce dernier s’appuie sur de multiples services qu’aucune structure, notamment son secrétariat général, ne coordonne : la direction de la sécurité sociale, la direction générale de l’offre de soins, la direction générale de la cohésion sociale (secteur médico-social), la direction générale de la santé, le comité national de pilotage des ARS… sans compter les multiples établissements publics ayant des fonction de coordination comme le centre national de gestion des personnels médicaux et d’encadrement des hôpitaux.

Il résulte de cette fragmentation des services de l’Etat que l’UNCAM conserve un rôle déterminant en matière d’organisation des soins de ville et que la coordination entre les offres de soins hospitaliers, de ville et médico-sociaux reste limitée.

B)Les comptes de l’assurance maladie

1)Les dépenses de l’assurance maladie

a)La répartition du financement des dépenses de santé

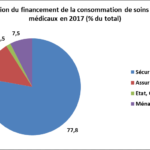

L’ONDAM comprend des dépenses, comme les indemnités journalières d’assurance maladie, qui ne correspondent pas à une « consommation de soins et biens médicaux » (CSBM). Cette dernière, mesurée dans le cadre des « comptes de la santé », est toutefois plus élevée que l’ONDAM car elle comprend les dépenses financées par les assurances complémentaires et les ménages eux-mêmes. Elle s’est élevée à 199 Md€ en 2017 (191 Md€ pour l’ONDAM) et a été remboursée à hauteur de 155 Md€ par l’assurance maladie, dans le cadre de l’ONDAM, soit 78 %. Ce taux a très peu varié au cours des dix dernières années.

L’ONDAM (191 Md€ en 2017) est ventilé en : « soins de ville » (87 Md€) ; établissements de santé (79 Md€, dont 77 % pour les hôpitaux publics et 23 % pour les cliniques privées) ; établissements médico-sociaux (9 Md€ pour les personnes âgées et 11 Md€ pour les personnes handicapées) ; autres dépenses (5 Md€). La répartition des remboursements de soins de ville, pour le seul régime général, figure dans le graphique ci-joint.

2)Les recettes de la branche maladie du régime général

Le régime général représente 85 % des produits et charges de l’ensemble des régimes obligatoires de base d’assurance maladie. Ses comptes sont retenus ici car ils sont publiés plus rapidement et sont plus détaillées.

Les recettes de sa branche maladie (la CNAMTS) sont principalement constituées de cotisations sociales à la charge des employeurs et d’une fraction de la CSG. S’y ajoutent des « impôts et taxes affectés » (ITAF) comme les taxes sur les tabacs et une fraction de la TVA ou encore de la taxe sur les salaires.

Les comparaisons internationales

Les statistiques publiées par l’OCDE permettent de comparer les dépenses de santé sur un champ proche de la dépense courante de santé évoqué plus haut. Elles représentent 11,5 % du PIB en France en 2017, soit un niveau qui n’est dépassé que par les Etats-Unis (17,2 %) et la Suisse (12,3 %).

Le graphique suivant montre le pourcentage du PIB que représentent les dépenses de santé financées par des régimes publics ou privés et obligatoires (sécurité sociale et régimes obligatoires, Etat, collectivités locales). La France se situe derrière l’Allemagne, de peu, et les Etats-Unis. S’agissant de ces derniers, la part des régimes obligatoires (qui peuvent être privés) est passé de 8,0 % du PIB en 2013 à 14,0 % en 2017 du fait de la réforme Obama.