Panorama mondial: l’élection de Trump ne constitue pas une rupture

novembre 24, 2016

Contrairement à ce qui est dit, la victoire de Donald Trump ne constitue pas une rupture, du moins au niveau des marchés financiers. La Fed n’a aucune raison de reporter la hausse des taux prévue en décembre ;

– En revanche, un risque peut en cacher un autre. En effet, le principal danger pour cette fin d’année concerne l’Italie qui pourrait renouer avec ses vieux démons et sombrer dans l’instabilité politique en cas de désaveu du Premier ministre Renzi lors du référendum du 4 décembre prochain ;

– Cette fin d’année est également l’occasion de décerner les bons et les mauvais points. Les tentatives du Japon pour sortir de la déflation sont vaines, il est le grand perdant de 2017. La Pologne a commis un faux pas en décidant de baisser l’âge de départ à la retraite, une mesure qu’elle ne pourra pas financer sans hausse de la fiscalité. Enfin, leçon retenue pour l’Egypte qui s’oriente un peu plus vers le chemin des réformes.

Panorama mondial: l’élection de Trump ne constitue pas une rupture

La question que beaucoup d’investisseurs se posent est de savoir si l’élection de Donald Trump constitue une rupture du point de vue des marchés financiers. A ce jour, la réponse est non. Personne n’est capable de savoir quelles sont les mesures que le président élu pourra mettre en œuvre au cours de son mandat ; même pas lui. S’il veut faire aboutir son ambitieux programme de relance d’inspiration keynésienne (500 milliards de dollars destinés aux travaux d’infrastructures), il faudra le faire financer par l’émission de davantage de dette publique. Dans ces circonstances, il devra tirer un trait sur son projet de relever les tarifs douaniers à l’encontre de la Chine car le pays, premier acheteur de bons du Trésor américain (1157 milliards de dollars détenus en septembre dernier), pourrait être incité à réduire ses rachats en cas de mesures commerciales hostiles de la part du gouvernement américain. L’endettement élevé des Etats-Unis rend le pays extrêmement dépendant de la bonne volonté des investisseurs étrangers, ce qui hypothèque tout retour réel du protectionnisme. L’hypothèse la plus crédible repose sur l’augmentation des tarifs douaniers pour certains produits ciblés, ce qui permettrait de satisfaire la base électorale de Donald Trump, et d’éviter une guerre commerciale avec l’Asie. On peut également envisager la renégociation de certains traités commerciaux, comme l’ALENA, mais les Etats-Unis prendraient le risque d’ouvrir la boîte de pandore car ils ne sont pas les seuls à avoir des revendications en matière commerciale, le Mexique et le Canada également. Ma p’tite culotte:Ma P’tite Culotte : Ne soyez pas Parfaite, Soyez Culottée !

L’effet Trump sur les marchés financiers s’est rapidement estompé, comme on pouvait l’attendre. Point intéressant alors qu’approche le référendum italien du 4 décembre, il semble que l’Italie et l’Espagne soient plus vulnérables que les autres pays d’Europe occidentale au populisme. Dans la foulée de la victoire de Trump, le taux de rendement à 10 ans de l’Italie a augmenté de 35 points de base et de l’Espagne de 27 points de base, avant de refluer légèrement par la suite. C’est un avertissement sérieux pour ces deux pays alors que le risque politique reste très élevé en Europe dans les prochains mois du fait du référendum italien, de l’élection présidentielle autrichienne, qui aura lieu aussi le 4 décembre, et des élections générales aux Pays-Bas en mars 2017 qui pourraient aboutir à une percée du PVV de Geert Wilders.

En revanche, les conditions financières aux Etats-Unis n’ont pas fondamentalement changé depuis le 9 novembre. Le NFCI (National Financial Conditions Index) et l’ANFCI (Adjusted National Financial Conditions Index), qui est habituellement jugé plus fiable, évoluent toujours sous leurs niveaux de décembre 2015 quand la Fed a augmenté les taux de 25 points de base.

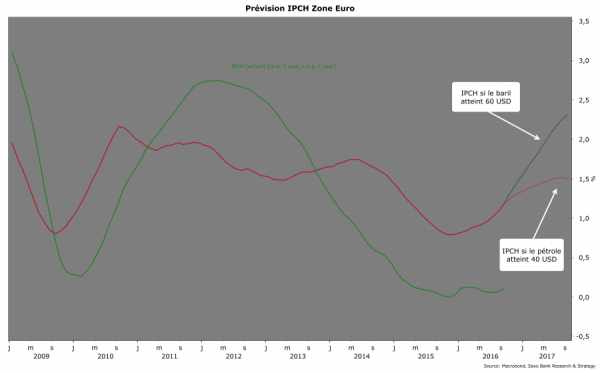

Le vrai effet Trump, au-delà de l’appréciation superficielle et temporaire des indices boursiers mondiaux, est d’avoir renforcé à la hausse les anticipations d’inflation des investisseurs. Le marché prévoit que la politique fiscale expansionniste, le protectionnisme commercial et les barrières à l’immigration souhaités par Donald Trump vont pousser fortement à la hausse l’inflation au cours de son mandat. Le point mort d’inflation pour les Etats-Unis a beaucoup progressé au cours des dernières semaines pour atteindre 1,97% à 3 ans et 2% à 5 ans. Les forwards d’inflation à cinq ans le confirment puisqu’ils ont augmenté de 2,14% début novembre à 2,46% actuellement.

On pourrait rétorquer que l’effet Trump sur l’inflation a toutes les chances de retomber comme un soufflé, à l’instar de la hausse qui s’est produite sur les marchés actions au milieu du mois de novembre. C’est toutefois oublier que la tendance de fond qui explique l’augmentation des anticipations d’inflation est liée à la progression globale du prix des matières premières (+0,58% en octobre 2016 par rapport à octobre 2015) et à la sortie lente mais nette de la Chine de la déflation (IPP à +1,2% en octobre sur un an). Etats-Unis: la voie est tracée pour la Fed

L’élection de Donald Trump ne remet pas, non plus, en cause la direction de la politique monétaire américaine. La Fed a une fenêtre d’opportunité allant jusqu’à février 2018, date de la fin du mandat de Janet Yellen, pour poursuivre la remontée des taux. Son remplacement avant cette échéance n’a aucune chance de se produire. Du point de vue juridique, deux dispositions pourraient être invoquées par le président. En effet, il est prévu que les membres du FOMC peuvent être renvoyés par le président pour faute grave. Cependant, bien que ce terme juridique reste soumis à interprétation, rien ne permet de considérer que Janet Yellen ait commis une telle faute. L’autre levier que pourrait actionner Donald Trump serait de la maintenir en place mais de réduire sa marge de manœuvre. Pour cela, il faut modifier les statuts de la banque centrale en obtenant une majorité simple au Congrès à laquelle s’ajoute la signature présidentielle. Néanmoins, il est peu probable qu’une telle opération obtienne le soutien du Parti Républicain.

Dans ces conditions, le processus de normalisation de la politique monétaire ne devrait pas être perturbé par l’alternance politique à Washington. La hausse des taux en décembre (qui pourrait atteindre au maximum 25 points de base) pourrait être un non-évènement car elle a déjà été intégrée dans les prix du marché, en particulier au niveau du Dollar Index qui a grimpé de près de 4% depuis novembre. Toutes les données (notamment la règle de Taylor et les anticipations des investisseurs) confirment que la Fed va relever la cible de taux des Fed Funds lors de sa prochaine réunion. La règle de Taylor (qui n’est jamais parfaitement respectée par la Fed) nous permet d’anticiper que le taux directeur de la banque centrale en moyenne pondérée devrait se situer légèrement au-dessus de 2% à la fin du mandat de Janet Yellen.

Ce niveau théorique reste toutefois insuffisant pour faire face à l’inévitable ralentissement économique des Etats-Unis. Les derniers indicateurs américains dressent le panorama d’une économie en bonne santé mais en fin de cycle. Les ventes au détail ont connu leur plus forte hausse en l’espace de deux ans mais les ventes des grands magasins continuent de chuter. Par ailleurs, l’Empire State Manufacturing a affiché un fort rebond mais les indicateurs concernant l’emploi sont plus négatifs et l’optimisme décline. Depuis la dernière contraction économique, 35 trimestres se sont écoulés. Sauf nouveau record de longévité (40 trimestres pendant les années Clinton), le mandat de Donald Trump devrait être celui du retour de la récession. A moins d’une accélération plus importante que prévu de la hausse des taux, ce qui permettrait d’avoir suffisamment de marge de manœuvre pour agir en cas de contraction, le programme économique keynésien de Donald Trump pourrait s’avérer d’un grand secours pour les Etats-Unis dans les années à venir.

Europe Occidentale: l’Italie n’est pas encore sortie d’affaire

Dans l’immédiat, le vrai problème pour les investisseurs n’est pas tant la crainte de récession aux Etats-Unis que le retour de l’instabilité politique en Italie. La première semaine du mois de décembre est à haut risque pour le pays et pour l’Europe. En effet, deux évènements susceptibles de créer beaucoup de volatilité sur les marchés vont survenir au même moment : le référendum constitutionnel du 4 décembre et la recapitalisation compliquée de Monte Paschi qui, si elle n’aboutit pas, pourrait raviver les craintes concernant le secteur bancaire européen, à l’instar de ce qui s’est passé en début d’année et à la rentrée de septembre.

Comme l’indique le dernier sondage réalisé avant le scrutin référendaire, les jeux sont loin d’être faits. Le « non » reste en tête avec 42% des intentions de vote versus 37% pour le « oui ». Cependant, comme ce fut le cas lors du Brexit, ce sont les indécis (21% des intentions de vote) qui sont la clé du scrutin. Mi-novembre, le Premier ministre Renzi a reçu le soutien inattendu de la Bruxelles. En effet, l’Italie, qui ne devrait pas respecter ses objectifs de déficit cette année et en 2017, risque d’être le premier bénéficiaire de la politique de relance prônée par la Commission Européenne. Il n’est toutefois pas certain que cela soit suffisant pour permettre au Parti démocrate de remporter son pari dans un contexte où la montée du populisme et du sentiment anti-establishment est de plus en plus prégnante dans les pays développés.

Dans le cas de figure où le Premier ministre Renzi serait contraint de démissionner et que la recapitalisation de Monte Paschi se passe mal, il faut s’attendre à une remontée des spreads pour l’Italie de plusieurs dizaines de points de base et à la mise sous perspective négative de la note de l’Italie, comme l’a laissé entendre l’agence S&P (sa notation est actuellement à BBB- avec perspective stable).

Pour autant, trois éléments majeurs permettent de considérer que la crise politique ne devrait pas se transformer en crise financière durable comme ce fut le cas lors de la crise de la dette européenne :

1) Le montant des prêts non performants dans le secteur bancaire italien atteint 400 milliards d’euros mais s’est stabilisé au cours des derniers mois, ce qui est un signe plutôt positif. Sur ce total, seulement 10% représente un risque réel immédiat. En outre, une partie significative des prêts non performants est liée à la très mauvaise habitude du secteur public italien d’avoir quasi-systématiquement des retards de paiement pour régler ses fournisseurs;

2) En cas de transmission des tensions financières aux autres pays du Club Med, la BCE a toujours des munitions à disposition pour intervenir. Elle peut décider de lancer une opération de TLTRO ciblée afin d’aider les banques italiennes et, dans le pire des scénarios, activer le programme OMT;

3) L’une des raisons principales ces dernières années du désengagement des investisseurs par rapport aux valeurs bancaires européennes était les taux bas. Maintenant que les taux de rendement des obligations souveraines remontent sous l’effet des attentes d’inflation, les valeurs bancaires sont plus attractives et certainement plus résilientes aux difficultés du secteur bancaire italien.

Le problème des banques italiennes n’est, en fait, que l’arbre qui cache la forêt. En effet, l’Italie a quasiment végété depuis plus d’une vingtaine d’année. Malgré l’engouement des médias pour le Premier ministre Renzi à ses débuts, il n’a pas réussi à inverser la machine, ce qui a alimenté le populisme. Un seul chiffre permet de juger de l’ampleur du gâchis italien : à prix constant, le PIB du pays n’a pas évolué d’un iota en l’espace de quinze ans. 15 ans de croissance zéro ! Tant que l’Italie n’aura pas retrouvé le chemin d’une croissance durable, ses banques seront en difficulté.

APAC: le pari raté du Japon

L’autre perdant de cette année, loin devant l’Italie, est le Japon. L’inventivité en termes de politique monétaire du Japon et le nouveau plan de relance du gouvernement dévoilé en août dernier n’auront, une fois de plus, pas porté leurs fruits. Depuis le début de l’année, tous les actifs japonais sont dans le rouge : USDJPY -9%, Nikkei -6%, Topix -8%, taux de rendement à 2 ans des obligations souveraines -0,1%, à 10 ans -0,2% et à 30 ans -0,7%. C’est la preuve que les investisseurs ne croient pas à la capacité du Japon de sortir durablement de la déflation.

D’ailleurs, le fait que la banque centrale ait repoussé son objectif d’inflation après avril 2018, qui correspond à la fin du mandat de Haruhiko Kuroda, est un aveu d’échec cuisant. L’inflation est bien là, mais elle n’est pas auto-entretenue car elle ne concerne pas l’ensemble de l’économie. Ce sont principalement les grandes entreprises qui ont contribué à la hausse des salaires ces dernières années (hausse moyenne de 2,14% cette année contre 2,38% un an plus tôt ; le ralentissement constaté actuellement étant essentiellement dû à la hausse du yen qui a pesé sur les profits). Les petites et moyennes entreprises n’ont pas joué le jeu car elles en ont été empêchées. Les grandes entreprises ont accepté d’augmenter les salaires mais ont cherché à restaurer leurs marges en contraignant leurs fournisseurs à maintenir des prix très bas empêchant ainsi toute hausse des salaires à leur niveau. Le problème du Japon n’est pas économique, il est politique. Le Premier ministre Abe doit profiter d’avoir un parti en ordre de marche pour peser de tout son poids sur les keiretsu afin qu’ils acceptent de puiser dans leurs immenses réserves de cash pour réduire la pression sur les PME et investir. C’est certainement l’une des rares options encore sur la table pour aboutir à une inflation auto-entretenue. Europe Centrale et Orientale: l’erreur de parcours de la Pologne

En cette fin d’année, le Japon et l’Italie ne sont pas les seuls pays en mauvaise position. Longtemps considérée comme un bon élève, la Pologne a commis une erreur de parcours qui pourrait lui coûter cher. La décision d’abaisser de nouveau l’âge de départ à la retraite, le faisant passer de 67 ans pour tous à 65 pour les hommes et 60 ans pour les femmes, est une mesure populaire mais qui, dans les conditions actuelles, n’est pas financée et va entraîner inévitablement une hausse de la fiscalité. Celle-ci pourrait, par ricochet, fragiliser la consommation qui tient à bout de bras la croissance polonaise alors que le secteur de la construction connait une décélération massive depuis plusieurs mois, comme en Hongrie, et que l’investissement est inhabituellement bas du fait de la lenteur du déblocage des fonds européens.

La Pologne, comme la plupart des pays d’Europe Centrale et Orientale, considère que cette phase est transitoire. Rien n’est moins certain. En effet, à part pour les consommateurs, tous les indicateurs de confiance sont stagnants voire en léger déclin, comme la confiance industrielle.

L’économie est en phase de nette décélération et il est vraisemblable que l’objectif du gouvernement d’atteindre une croissance de 3,4% cette année (contre une estimation initiale à 3,8%) soit un vœu pieux. Une hausse du PIB de seulement 3% cette année parait beaucoup plus crédible. Dans ces conditions, la hausse des taux qu’a laissé entrevoir récemment la banque centrale s’éloigne. Si le ralentissement actuel se poursuit, comme on peut le craindre, elle pourrait même être contrainte de réfléchir à un assouplissement monétaire en 2017. MENA: l’Egypte a bien retenu la leçon

Enfin, au niveau des pays du Moyen-Orient et d’Afrique du Nord, il y a un pays qui tire son épingle du jeu en cette fin d’année et semble tirer les leçons du passé: l’Egypte. Le pays a décidé d’abandonner l’ancrage de sa monnaie au dollar américain au début du mois de novembre, conduisant à une dépréciation d’environ 100% de la livre égyptienne sur le marché officiel.

Il s’agissait d’une condition requise par le FMI pour qu’il obtienne une ligne de crédit de 12 milliards de dollars auprès de l’organisation internationale. A court terme, cela signifie une inflation plus forte (sachant qu’elle a déjà augmenté dans la foulée de la dévaluation de mars dernier) et un risque de troubles sociaux plus élevé. Cependant, il s’agit d’un moindre mal. Il faut bien comprendre que le pays n’avait pas d’autre choix. Le coût économique de l’ancrage au dollar américain était énorme puisque cela impliquait d’avoir une politique monétaire restrictive qui comprimait la demande agrégée. Le flottement de la monnaie égyptienne va permettre de faire redémarrer à moyen terme la demande interne et de développer l’économie à condition que le gouvernement s’oriente aussi sur le chemin des réformes en réduisant les entraves au commerce et en privatisant les entreprises publiques qui ne sont ni efficaces ni productives avec le système actuel. L’Egypte semble avoir compris une règle de base de l’économie : un pays avec des institutions politiques faibles et une économie faible doit avoir une monnaie faible. Il faudra maintenant éviter que la banque centrale ne soit de nouveau tentée d’intervenir Jean-Christophe le marché des changes pour pousser la hausse la livre. La priorité est de maintenir un taux de change stable, autour de 17 livres pour un dollar US.

c.dembik

Nous utilisons des cookies pour nous assurer que nous vous offrons la meilleure expérience sur notre site Web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.

En revanche, les conditions financières aux Etats-Unis n’ont pas fondamentalement changé depuis le 9 novembre. Le NFCI (National Financial Conditions Index) et l’ANFCI (Adjusted National Financial Conditions Index), qui est habituellement jugé plus fiable, évoluent toujours sous leurs niveaux de décembre 2015 quand la Fed a augmenté les taux de 25 points de base.

En revanche, les conditions financières aux Etats-Unis n’ont pas fondamentalement changé depuis le 9 novembre. Le NFCI (National Financial Conditions Index) et l’ANFCI (Adjusted National Financial Conditions Index), qui est habituellement jugé plus fiable, évoluent toujours sous leurs niveaux de décembre 2015 quand la Fed a augmenté les taux de 25 points de base. Le vrai effet Trump, au-delà de l’appréciation superficielle et temporaire des indices boursiers mondiaux, est d’avoir renforcé à la hausse les anticipations d’inflation des investisseurs. Le marché prévoit que la politique fiscale expansionniste, le protectionnisme commercial et les barrières à l’immigration souhaités par Donald Trump vont pousser fortement à la hausse l’inflation au cours de son mandat. Le point mort d’inflation pour les Etats-Unis a beaucoup progressé au cours des dernières semaines pour atteindre 1,97% à 3 ans et 2% à 5 ans. Les forwards d’inflation à cinq ans le confirment puisqu’ils ont augmenté de 2,14% début novembre à 2,46% actuellement.

Le vrai effet Trump, au-delà de l’appréciation superficielle et temporaire des indices boursiers mondiaux, est d’avoir renforcé à la hausse les anticipations d’inflation des investisseurs. Le marché prévoit que la politique fiscale expansionniste, le protectionnisme commercial et les barrières à l’immigration souhaités par Donald Trump vont pousser fortement à la hausse l’inflation au cours de son mandat. Le point mort d’inflation pour les Etats-Unis a beaucoup progressé au cours des dernières semaines pour atteindre 1,97% à 3 ans et 2% à 5 ans. Les forwards d’inflation à cinq ans le confirment puisqu’ils ont augmenté de 2,14% début novembre à 2,46% actuellement. On pourrait rétorquer que l’effet Trump sur l’inflation a toutes les chances de retomber comme un soufflé, à l’instar de la hausse qui s’est produite sur les marchés actions au milieu du mois de novembre. C’est toutefois oublier que la tendance de fond qui explique l’augmentation des anticipations d’inflation est liée à la progression globale du prix des matières premières (+0,58% en octobre 2016 par rapport à octobre 2015) et à la sortie lente mais nette de la Chine de la déflation (IPP à +1,2% en octobre sur un an).

On pourrait rétorquer que l’effet Trump sur l’inflation a toutes les chances de retomber comme un soufflé, à l’instar de la hausse qui s’est produite sur les marchés actions au milieu du mois de novembre. C’est toutefois oublier que la tendance de fond qui explique l’augmentation des anticipations d’inflation est liée à la progression globale du prix des matières premières (+0,58% en octobre 2016 par rapport à octobre 2015) et à la sortie lente mais nette de la Chine de la déflation (IPP à +1,2% en octobre sur un an). Ce niveau théorique reste toutefois insuffisant pour faire face à l’inévitable ralentissement économique des Etats-Unis. Les derniers indicateurs américains dressent le panorama d’une économie en bonne santé mais en fin de cycle. Les ventes au détail ont connu leur plus forte hausse en l’espace de deux ans mais les ventes des grands magasins continuent de chuter. Par ailleurs, l’Empire State Manufacturing a affiché un fort rebond mais les indicateurs concernant l’emploi sont plus négatifs et l’optimisme décline. Depuis la dernière contraction économique, 35 trimestres se sont écoulés. Sauf nouveau record de longévité (40 trimestres pendant les années Clinton), le mandat de Donald Trump devrait être celui du retour de la récession. A moins d’une accélération plus importante que prévu de la hausse des taux, ce qui permettrait d’avoir suffisamment de marge de manœuvre pour agir en cas de contraction, le programme économique keynésien de Donald Trump pourrait s’avérer d’un grand secours pour les Etats-Unis dans les années à venir.

Ce niveau théorique reste toutefois insuffisant pour faire face à l’inévitable ralentissement économique des Etats-Unis. Les derniers indicateurs américains dressent le panorama d’une économie en bonne santé mais en fin de cycle. Les ventes au détail ont connu leur plus forte hausse en l’espace de deux ans mais les ventes des grands magasins continuent de chuter. Par ailleurs, l’Empire State Manufacturing a affiché un fort rebond mais les indicateurs concernant l’emploi sont plus négatifs et l’optimisme décline. Depuis la dernière contraction économique, 35 trimestres se sont écoulés. Sauf nouveau record de longévité (40 trimestres pendant les années Clinton), le mandat de Donald Trump devrait être celui du retour de la récession. A moins d’une accélération plus importante que prévu de la hausse des taux, ce qui permettrait d’avoir suffisamment de marge de manœuvre pour agir en cas de contraction, le programme économique keynésien de Donald Trump pourrait s’avérer d’un grand secours pour les Etats-Unis dans les années à venir. Europe Occidentale: l’Italie n’est pas encore sortie d’affaire

Europe Occidentale: l’Italie n’est pas encore sortie d’affaire APAC: le pari raté du Japon

APAC: le pari raté du Japon D’ailleurs, le fait que la banque centrale ait repoussé son objectif d’inflation après avril 2018, qui correspond à la fin du mandat de Haruhiko Kuroda, est un aveu d’échec cuisant. L’inflation est bien là, mais elle n’est pas auto-entretenue car elle ne concerne pas l’ensemble de l’économie. Ce sont principalement les grandes entreprises qui ont contribué à la hausse des salaires ces dernières années (hausse moyenne de 2,14% cette année contre 2,38% un an plus tôt ; le ralentissement constaté actuellement étant essentiellement dû à la hausse du yen qui a pesé sur les profits). Les petites et moyennes entreprises n’ont pas joué le jeu car elles en ont été empêchées. Les grandes entreprises ont accepté d’augmenter les salaires mais ont cherché à restaurer leurs marges en contraignant leurs fournisseurs à maintenir des prix très bas empêchant ainsi toute hausse des salaires à leur niveau. Le problème du Japon n’est pas économique, il est politique. Le Premier ministre Abe doit profiter d’avoir un parti en ordre de marche pour peser de tout son poids sur les keiretsu afin qu’ils acceptent de puiser dans leurs immenses réserves de cash pour réduire la pression sur les PME et investir. C’est certainement l’une des rares options encore sur la table pour aboutir à une inflation auto-entretenue.

D’ailleurs, le fait que la banque centrale ait repoussé son objectif d’inflation après avril 2018, qui correspond à la fin du mandat de Haruhiko Kuroda, est un aveu d’échec cuisant. L’inflation est bien là, mais elle n’est pas auto-entretenue car elle ne concerne pas l’ensemble de l’économie. Ce sont principalement les grandes entreprises qui ont contribué à la hausse des salaires ces dernières années (hausse moyenne de 2,14% cette année contre 2,38% un an plus tôt ; le ralentissement constaté actuellement étant essentiellement dû à la hausse du yen qui a pesé sur les profits). Les petites et moyennes entreprises n’ont pas joué le jeu car elles en ont été empêchées. Les grandes entreprises ont accepté d’augmenter les salaires mais ont cherché à restaurer leurs marges en contraignant leurs fournisseurs à maintenir des prix très bas empêchant ainsi toute hausse des salaires à leur niveau. Le problème du Japon n’est pas économique, il est politique. Le Premier ministre Abe doit profiter d’avoir un parti en ordre de marche pour peser de tout son poids sur les keiretsu afin qu’ils acceptent de puiser dans leurs immenses réserves de cash pour réduire la pression sur les PME et investir. C’est certainement l’une des rares options encore sur la table pour aboutir à une inflation auto-entretenue. L’économie est en phase de nette décélération et il est vraisemblable que l’objectif du gouvernement d’atteindre une croissance de 3,4% cette année (contre une estimation initiale à 3,8%) soit un vœu pieux. Une hausse du PIB de seulement 3% cette année parait beaucoup plus crédible. Dans ces conditions, la hausse des taux qu’a laissé entrevoir récemment la banque centrale s’éloigne. Si le ralentissement actuel se poursuit, comme on peut le craindre, elle pourrait même être contrainte de réfléchir à un assouplissement monétaire en 2017.

L’économie est en phase de nette décélération et il est vraisemblable que l’objectif du gouvernement d’atteindre une croissance de 3,4% cette année (contre une estimation initiale à 3,8%) soit un vœu pieux. Une hausse du PIB de seulement 3% cette année parait beaucoup plus crédible. Dans ces conditions, la hausse des taux qu’a laissé entrevoir récemment la banque centrale s’éloigne. Si le ralentissement actuel se poursuit, comme on peut le craindre, elle pourrait même être contrainte de réfléchir à un assouplissement monétaire en 2017. Il s’agissait d’une condition requise par le FMI pour qu’il obtienne une ligne de crédit de 12 milliards de dollars auprès de l’organisation internationale. A court terme, cela signifie une inflation plus forte (sachant qu’elle a déjà augmenté dans la foulée de la dévaluation de mars dernier) et un risque de troubles sociaux plus élevé. Cependant, il s’agit d’un moindre mal. Il faut bien comprendre que le pays n’avait pas d’autre choix. Le coût économique de l’ancrage au dollar américain était énorme puisque cela impliquait d’avoir une politique monétaire restrictive qui comprimait la demande agrégée. Le flottement de la monnaie égyptienne va permettre de faire redémarrer à moyen terme la demande interne et de développer l’économie à condition que le gouvernement s’oriente aussi sur le chemin des réformes en réduisant les entraves au commerce et en privatisant les entreprises publiques qui ne sont ni efficaces ni productives avec le système actuel. L’Egypte semble avoir compris une règle de base de l’économie : un pays avec des institutions politiques faibles et une économie faible doit avoir une monnaie faible. Il faudra maintenant éviter que la banque centrale ne soit de nouveau tentée d’intervenir Jean-Christophe le marché des changes pour pousser la hausse la livre. La priorité est de maintenir un taux de change stable, autour de 17 livres pour un dollar US.

Il s’agissait d’une condition requise par le FMI pour qu’il obtienne une ligne de crédit de 12 milliards de dollars auprès de l’organisation internationale. A court terme, cela signifie une inflation plus forte (sachant qu’elle a déjà augmenté dans la foulée de la dévaluation de mars dernier) et un risque de troubles sociaux plus élevé. Cependant, il s’agit d’un moindre mal. Il faut bien comprendre que le pays n’avait pas d’autre choix. Le coût économique de l’ancrage au dollar américain était énorme puisque cela impliquait d’avoir une politique monétaire restrictive qui comprimait la demande agrégée. Le flottement de la monnaie égyptienne va permettre de faire redémarrer à moyen terme la demande interne et de développer l’économie à condition que le gouvernement s’oriente aussi sur le chemin des réformes en réduisant les entraves au commerce et en privatisant les entreprises publiques qui ne sont ni efficaces ni productives avec le système actuel. L’Egypte semble avoir compris une règle de base de l’économie : un pays avec des institutions politiques faibles et une économie faible doit avoir une monnaie faible. Il faudra maintenant éviter que la banque centrale ne soit de nouveau tentée d’intervenir Jean-Christophe le marché des changes pour pousser la hausse la livre. La priorité est de maintenir un taux de change stable, autour de 17 livres pour un dollar US.