À l’origine, le crédit semble simple : une valeur certaine aujourd’hui contre une promesse demain. Mais cette simplicité est trompeuse. Le crédit ne se contente pas de déplacer de la valeur dans le temps : il change la nature même de cette valeur.

Une valeur déterministe devient une exposition à un état futur du monde. La finance a pour fonction de comprimer cette exposition en un prix présent.

Une fois cette compression effectuée, la queue de distribution — là où se logent les catastrophes — disparaît du champ visuel. Le prix paraît précis. Le futur reste opaque.

Un prix de crédit n’est pas une connaissance du futur. C’est un pari discipliné sur la quantité d’ignorance que le marché accepte de tolérer.

Une transformation en deux temps : créer l’incertitude, puis la valoriser

Tout contrat de crédit suit une architecture conceptuelle en deux étapes :

- Transformation d’une valeur certaine en distribution de résultats futurs

- Valorisation de cette distribution via une fonctionnelle de prix, souvent une espérance sous mesure risque‑neutre.

Le crédit est donc une double opération :

- une génération d’incertitude,

- puis une agrégation de cette incertitude en un prix unique.

Mais l’espérance n’est ni une prédiction ni une garantie. C’est une règle d’agrégation. Elle produit un prix, non une vérité.

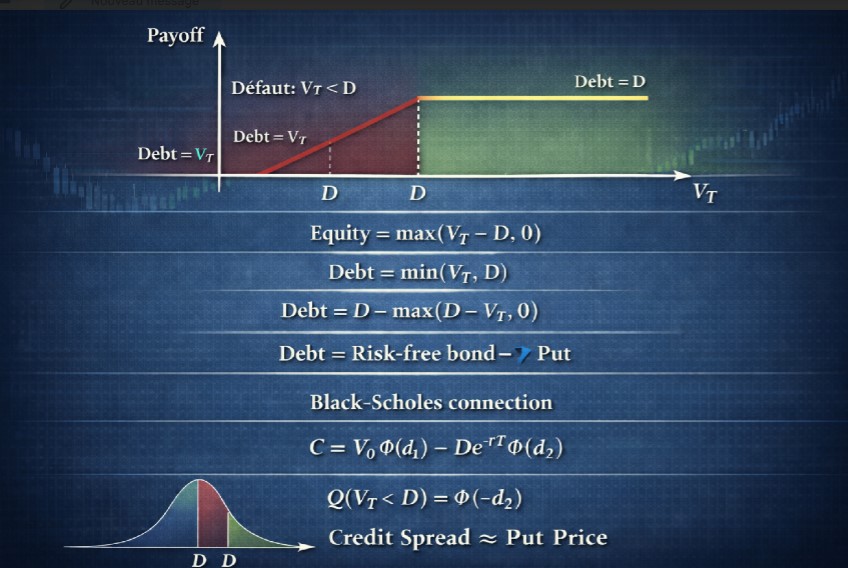

La leçon de Merton : le défaut est incorporé dans la structure

Le modèle de Merton offre la formulation la plus nette de la nature structurelle du risque de crédit.

Dans ce cadre, le défaut n’est pas un accident extérieur. Il est endogène : il découle mécaniquement de la structure du bilan.

Les actionnaires détiennent une option d’achat sur les actifs de l’entreprise. Les créanciers, eux, détiennent une obligation sans risque amputée d’un put de défaut.

Le spread de crédit n’est donc pas une prime mystérieuse : c’est le prix de cette option incorporée.